Contents

終身保険とは?

終身保険は保障が一生涯にわたり、被保険者が亡くなった時に保険金受取人に保険金が支払われるという保険です。

終身保険に加入しておけば、万が一の際には遺族の生活資金になります。

長年連れ添ったパートナーが困らないためにも、終身保険には加入しておきたいものです。

保険会社によっては、死亡保険金を一括ではなく、年金形式で受け取ることができます。

また、一時金で受け取った保険金を使って、そのまま年金保険に加入することで年金受け取りにするということもできます。

保険料の支払い方は、年払いや月払いが一般的です。

保険料を支払う期間は、一生涯払い続ける終身払いと、加入時に設定した年齢までに保険料を払い込む有期払いがあります。

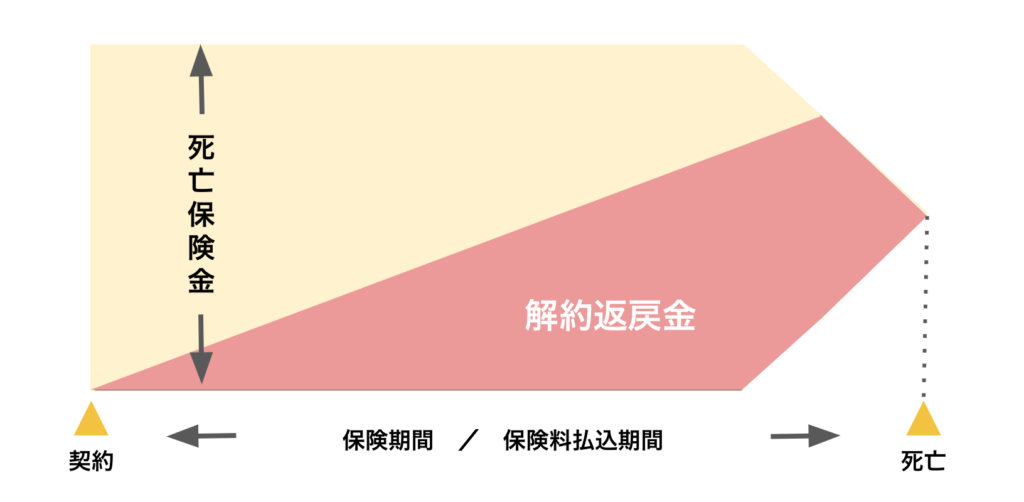

終身保険は、保障期間が一生涯なので満期はありません。

そのため、養老保険のような満期保険金というものはありません。

しかし、解約時には解約返戻金があります。

終身保険では、保険料の一部を保険金を支払うために積み立てています。

この積立金に運用成果を加えたものが解約返戻金となります。

終身払いの終身保険のイメージ図

終身保険は貯蓄性がある

終身保険は、自分に万が一があった場合にお金を遺すことができるというのが最大の特徴ですが、金銭的に困った時には解約することで現金を受け取ることもできます。

解約返戻金は、時間の経過によって増えていきますが、終身払いの場合は、払い込んだ保険料の額を超えることはありません。

しかし、有期払いの場合には、保険料支払い満了後には、解約返戻金が支払った保険料総額を上回る場合があります。

そのため、終身保険には貯蓄性があると言われます。

ただし、その分、保険料は掛け捨ての定期保険よりも高くなります。

終身保険のポイント

終身保険に入るときには、保険料の払い込み期間をどう設定するかと、その場合に解約返戻金はどのように推移するかをしっかり確認しましょう。

相続対策に利用できる終身保険

自分が死ぬときにお金を遣いきるというのは理想かもしれません。

しかし、遺された家族にまったくお金を遺さないとなると「葬式代がない!」など迷惑をかけることになります。

そのため、一定額は遺したいものです。

子どもが成長して手を離れた人なら、保険は「万が一」ではなく、「いつか必ず来る日」に備えて、終身保険をメインにすべきです。

終身保険に加入しておけば、自分の最期にはお金が用意できているという安心感を得ることができます。

万が一の場合に支払われる保険金は、

- 現金で支払われる

- 受取人を指定できる

- 非課税枠がある

ことから相続対策として優れています。

現金で支払われる

生命保険金は、現金で支払われるので使い勝手が良いです。

最近では、どの保険会社も死亡保険金の請求をすれば、すぐに指定口座に支払われます。

亡くなった人の銀行口座は凍結されてしまう可能性があるので、銀行預金よりも生命保険金のほうが確実に現金として遺すことができます。

受取人を指定できる

終身保険なら自分の財産の一部を自分が遺したいと思う人に遺せます。

相続になると相続人以外は遺言書がない限りは財産を受け取ることはできません。

しかし、保険なら、遺言書がなくても、自分が指定した金額を指定した人に渡すことができます。

ただし、二親等以内の親族が対象になります。

愛人に遺したり、認知をしていない子どもに遺すことはできません。

しかし、自分の息子の妻など本来相続人でない人に生命保険なら財産を渡すことができます。

保険金の受取人は、被保険者の配偶者もしくは子どもというケースが多く、受取人は1人であることがほとんどです。

しかし、受取人は必ずしも1人である必要はありません。

受取人になれる二親等以内の親族があれば、その割合を決めることができます。

例えば、夫が契約者・被保険者であれば、妻50%、長男20%、長女15%、次女15%のように保険金の受け取り割合を決めることができます。

非課税枠がある

生命保険には非課税枠があります。

一定以上の財産を持っている人は、終身保険を利用することで、相続税額を軽減して遺せる財産の額を増やすことができます。

終身保険と定期保険の違い

生命保険は、大きく、

- 定期保険

- 終身保険

- 養老保険

の3つに分けられます。

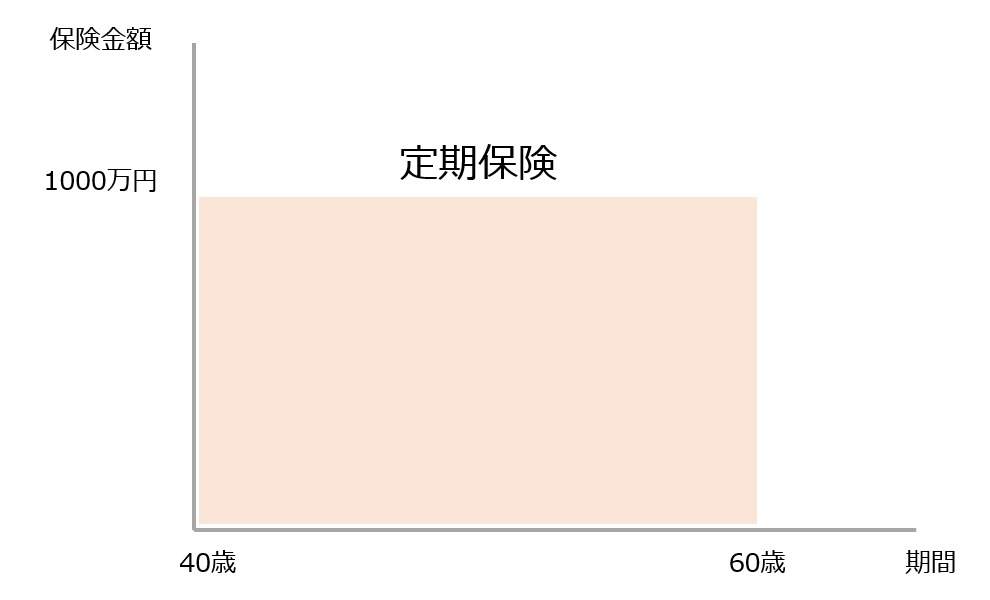

定期保険

定期保険は、一定期間の保障をして、その一定期間に事故があれば保険金が支払われるが、何もなければ戻ってこない掛け捨ての保険です。

解約したときに支払われる解約返戻金は、保険期間が長いものほど多く、短いものはあってもごくわずかです。

保険金額が同じなら、支払う保険料は一番安くなります。

定期保険は、まだ資産がない、小さい子どもが多い、障害のいる子どもがいるなど、自分に万が一があった場合に大きな保障が必要な人向きの保険です。

保有資産がそれなりにある人や子どもが大きくなった人には不要です。

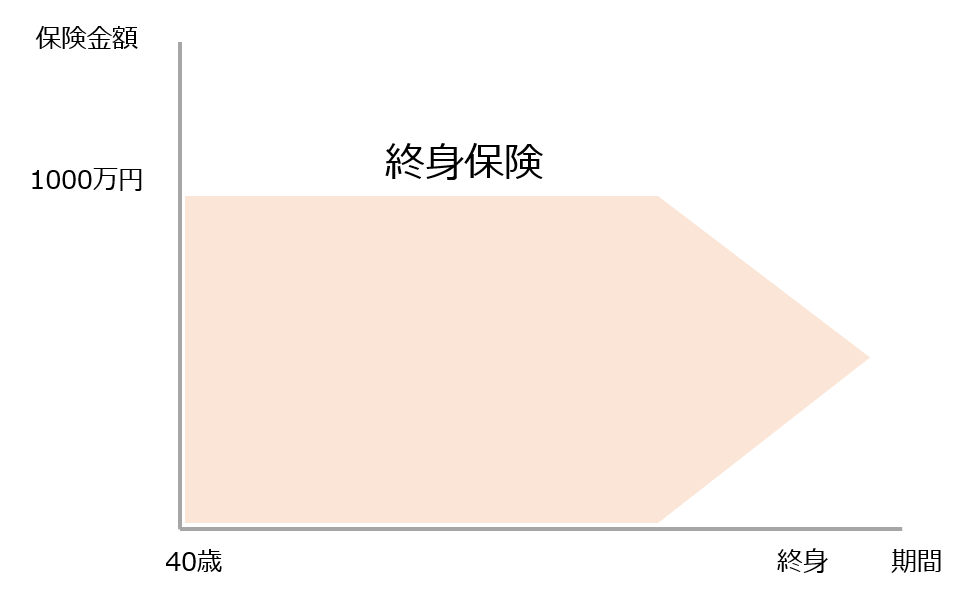

終身保険

終身保険は、保険期間が一生涯、保障が続くと保険です。

人間は必ずいつかは死にますので、必ず保険金を受け取れます。

必ず保険金を受け取れるので、一定期間だけ保障する定期保険よりも、保険料は高くなります。

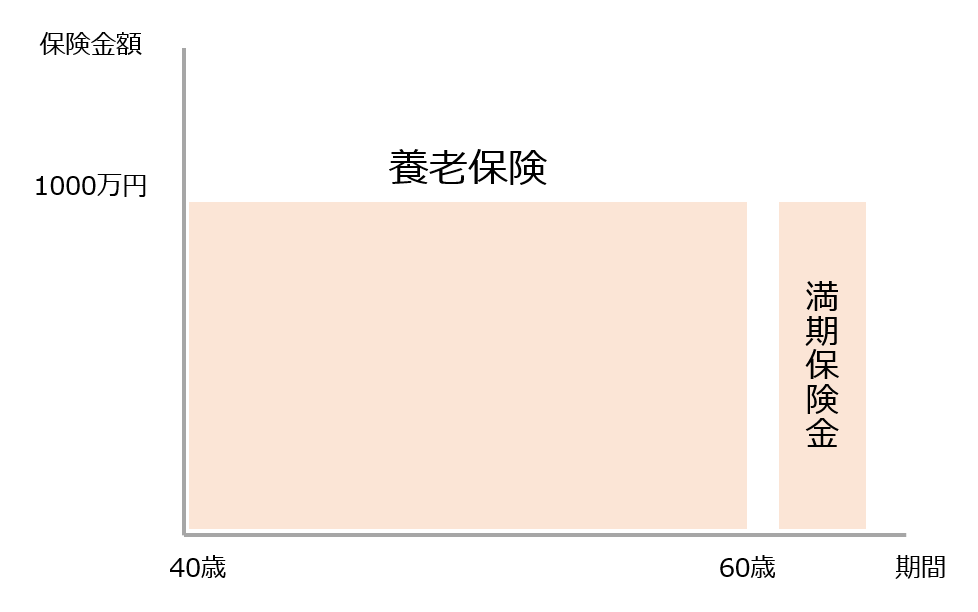

養老保険

養老保険は、生死混合保険とも呼ばれ、生きていても死んでも支払われる保険です。

保険期間が決まっているという点は定期保険と同じで、必ず支払われるという点で終身保険と同じです。

保険金額が同じであれば、一般的に保険料は一番高くなります。

いろいろな終身保険について解説

外貨建ての終身保険は注意が必要

超低金利によって、円建ての預貯金や貯蓄性保険の魅力は薄れています。

その代わりとして、保険ショップなどでは老後資金や教育資金の準備のために、米ドルや豪ドル建ての外貨建て終身保険をおすすめすることが多いです。

外貨建て終身保険は、

- 円より高金利な通貨で運用するので、支払う保険料に対する保険金額の返戻率が高い

- 為替相場次第で利益が得られる可能性があっる

という2点がセールストークです。

外貨建て終身保険は為替のリスクがある

外貨建て終身保険の返戻率は20年後に150%など円建ての保険に比べると非常に魅力的です。

ただし、これはあくまで外貨ベースでの利回りです。

最終的に円に戻す際の為替の水準によっては、損をしてしまうことがあります。

為替の変動は、専門家でも予測できないので、将来の為替を当てることは誰にもできません。

外貨建て終身保険はコストが高い

外貨建て一時払い終身保険のコストに注目してみると、まず契約時に販売手数料として5%以上かかります。

1000万円の保険料に対して、円換算で50万円も差し引かれます。

また、円から外貨、外貨から円へ交換する為替手数料も必要です。

さらに、保険期間中は運用手数料がかかります。

年金受け取り中も年金管理費が必要です。

つまり、外貨建て一時払い終身保険は、資産形成が目的にもかかわらず、高コストな金融商品です。

老後資金や教育資金として準備をするなら、つみたてNISAやiDeCoなどを使って、低コストな商品で長期運用をするほうが、効率的な資産形成ができます。

定期付き終身保険は見直しがおすすめ

日本ではよく定期付き終身保険が販売されています。

アカウント型と呼ばれることもあります。

定期付き終身保険は、一生涯保障の終身保険に、定期保険や医療保険が特約として乗っている保険です。

終身保険部分を主契約にし、主契約で不足する保障を補うのが特約です。

定期付き終身保険は、日本生命、第一生命、明治安田生命、住友生命など、大手の生命保険会社で特に積極的に販売されてきました。

ただ、あなたの加入している保険が定期付き終身保険なら見直しをおすすめします。

定期付き終身保険は、さまざまな特約を追加しているので不要な保障が多いです。

不要な保障を減らすのには、次の2つの方法があります。

- 定期保険の特約を取る

- 今後の払い込みをやめて終身保険だけを払済保険として残す

どちらの方法もこれまで支払ってきた保険料をできるだけ活かす方法です。

定期保険の特約を取る

必要のない特約を取ることは特約の解約になります。

加入している保険の全部を解約するのではなく、このように特約だけを解約することもできます。

定期保険の特約や医療保険の特約など必要のない特約は解約すべきです。

そうすれば、終身保険の部分だけが残り、今後はその保険料の支払いだけになります。

保険料の支払いがいつまでは続くかは、保険証券で「●歳払い込み済み」というように書かれています。

不必要な特約のない終身保険だけなら、保険料はそれほど高くないのでそのまま続けると良いでしょう。

今後の払い込みをやめて終身保険だけを払済保険として残す

定期付き終身保険が終身払いのケースもあります。

終身払いは、生きている限り保険料を支払い続けることになります。

つまり、長生きすればするほど多くの保険料を支払わなければなりません。

このようなケースでは、継続はおすすめできません。

もし、保険料の支払いをなくしたいなら払済保険にする手があります。

詳細はコチラをご覧ください。

無選択型の終身保険はおすすめしない

無選択保険は、誰でも入れる保険です。

生命保険は、本来、健康状態の診査を経て加入できるかどうかが決まります。

無選択保険のように、誰でも入れるということは保険料がその分高くなっています。

そのため、おすすめはできません。