Contents

この記事を読んで欲しい人

- 子どもの教育資金をどのように準備すればいいかわからない人

- 教育費を学資保険で準備しようとしている人

- ジュニアNISAを開始しようか迷っている人

この記事で得られること

- 子どもの教育費としていくら必要かわかる

- 子どもの教育資金の準備の方法がわかる

- ジュニアNISAについてわかる

教育費として必要になる金額

幼稚園から大学まで子ども1人にかかる教育費の目安はだいたい 1,000万円と言われています。

ただ、家庭によっては、習い事や中学受験などで必要な金額は変わってきますし、お金が必要な時期も異なります。

まずは、貯める時期と必要な時期を明確にすることが第一歩です。

私の家庭では、ひとまず中学・高校で私立に行かせることは特に考えていないので大学進学費用の準備がターゲットになります。

大学にかかる費用は、入学料+4年間の学費として、

- 国公立…250万円

- 私立文系…350万円

- 私立理系…450万円

が必要となります。

大学入学が決まった時点でまとまったお金が必要になるので、この部分の教育資金を計画的に準備しようとしています。

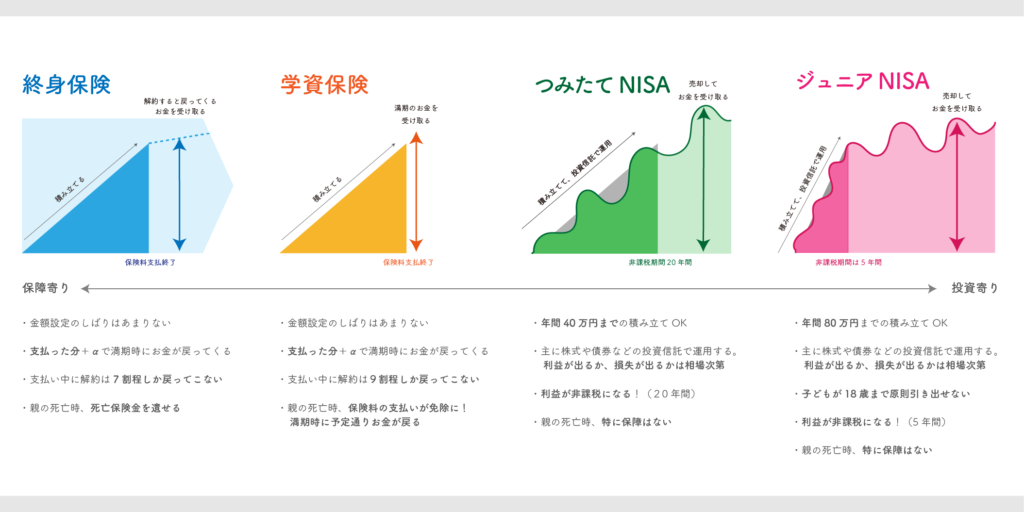

教育資金の準備方法

具体的に何で準備するかはこちらのnoteの図が非常にわかりやすいです。素晴らしい!

教育費のため方を考える図

昔は、教育資金の準備となれば学資保険が一般的だったと思います。

しかし、最近では、利回り・返戻率が下がっていて、資産運用としての魅力ほぼはないです。

なので、あえて学資保険を選ぶ必要はないと個人的には思います。

安全安心の面で選ぶなら、引き続き、学資保険も選択肢の1つとかもしれませんが。

子ども大きくなるまで時間をかけて資金を作れるなら、投資信託での積立投資が有効です。

そして、その場合には、投資に対する利益が非課税になるジュニアNISAやつみたてNISAが良いです。

①預貯金

- メリット:減りはしない

- デメリット:増えない

②学資保険

- メリット:親の死亡には保険料が免除になる

- デメリット:増えない、解約すると損する

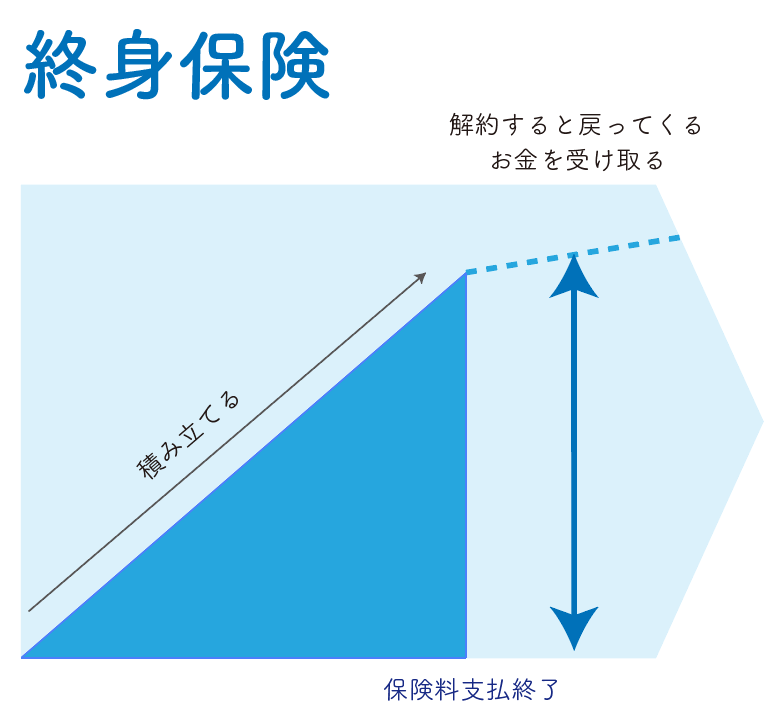

③終身保険(特に、低解約返戻金型)

- メリット:学資保険に比べると返戻率を上げられる

- デメリット:途中解約すると損する

④ジュニアNISA

- メリット:年間80万円、最長5年間非課税で運用できる。投資信託でも個別株でも可能。

- デメリット:18歳まで原則として引き出せない

→ 制度変更により2024年以降いつでも引き出せるようになった

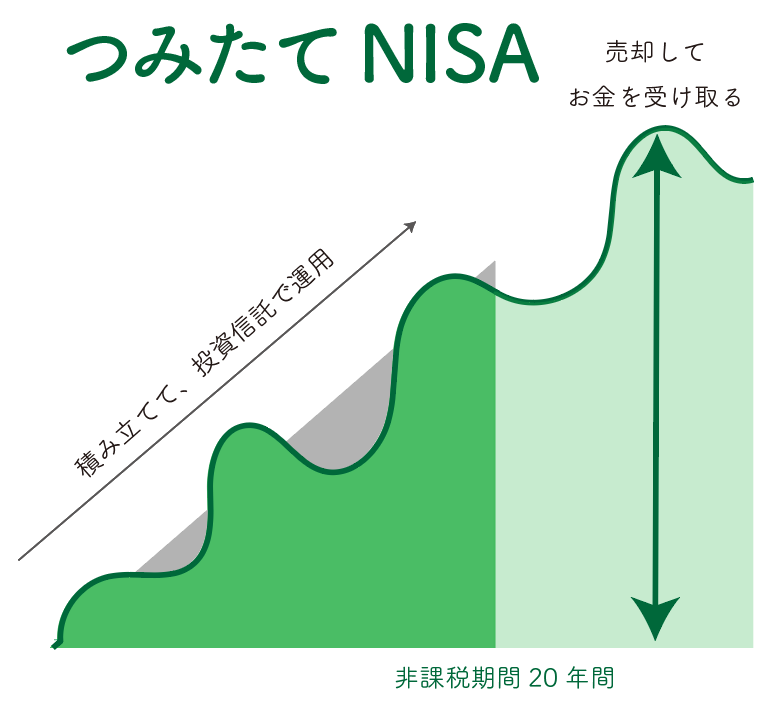

⑤つみたてNISA

- メリット:年間40万円・最長20年間非課税で運用できる。

- 投資信託のみ

⑥一般NISA

- メリット:年間120万円・最長5年間非課税で運用できる。投資信託でも個別株でも可能。

一番のおすすめはジュニアNISA

教育資金の準備のためにオススメなのは、制度の廃止のため残り2年足らずですが、ジュニアNISAです。

今年(2022年)からジュニアNISAを始めれば160万円(80万円×2年)、子どもが18歳で成人するまで非課税で保有し続けられます。

それだけでは、教育費として準備すべき 1,000万円には及びませんが、足りない分は課税口座での投資や保険などで準備するとしてまずはジュニアNISAを開始すべきです!

ジュニアNISAの特徴

ジュニアNISAは、未成年の子ども名義で開く専用口座で、年80万円まで株式や投資信託で運用できるNISAの子ども版。

なお、未使用枠を翌年以降に繰り越すことはできません。

未成年の子ども名義の口座ですが、投資資産の運用や管理は原則、親権者が代理でします。

最長5年間、配当や売却益などが非課税で、期間を伸ばすロールオーバーも可能です。

親が一般NISAやつみたてNISAをしていても併用可能なので、ジュニアNISAをすれば賢く家庭全体での非課税投資枠を増やせます。

子ども2人の4人家族の場合(最大で年400万円の非課税投資枠!)

- 父親 … 一般NISA(非課税投資枠120万円)

- 母親 … 一般NISA(非課税投資枠120万円)

- 子ども … ジュニアNISA(非課税投資枠80万円)

- 子ども … ジュニアNISA(非課税投資枠80万円)

金額的に暦年贈与にひっかからないのもポイントで、運用資金の拠出は、両親や祖父母はもちろん、第三者でも可能です。

贈与についての補足

贈与税では年110万円まで基礎控除と呼ばれる非課税枠があります。

ジュニアNISAだけでは、年80万円が限度なので贈与税はかかりません。

子どもNISA以外にも資産を贈与する場合には、残りの非課税枠は30万円です。

参考まで、ジュニアNISA・一般NISA・つみたてNISAの比較です。

| ジュニアNISA | 一般NISA | つみたてNISA | |

| 年間の投資金額の上限 | 80万円 | 120万円 | 40万円 |

| 運用できる期間 | 5年間 2024年以降は新規投資不可 | 5年間 | 20年間 |

| 対象商品 | 国内外の上場株式、ETF、REIT、投資信託など | 国内外の上場株式、ETF、REIT、投資信託など | 国の基準を満たした投資信託 |

| 引き出し | 18歳まで原則不可 2024年以降は全額引き出しのみ可能 | いつでも引き出し可能 | いつでも引き出し可能 |

| 買い付け方法 | 一括・積立 | 一括・積立 | 積立のみ |

制度変更により利用しやすくなった!

ジュニアNISAは個人的に非常に良い制度だと思うのですが、ややこしいためか普及が全然進みませんでした。

結果、2020年の税制大綱で2023年末での廃止が決まってしまいました…

私個人としては、制度趣旨から良いんじゃないかなと思っているんですが、子どもが高校3年生の12月を迎えるまで引き出せないというルールがうまくいかなかった理由と言われています。

しかし、廃止が決まった結果、2024年以降はいつでも引き出せるようになりました。

その結果、皮肉なことですが、使い勝手の悪さが改善されて足元では右肩上がりに口座数が増えているみたいです笑。

ジュニアNISAでの投資方法

ジュニアNISAでは、株式型の投資信託だけでなく、ETF(上場投資信託)、REIT(不動産投資信託)、国内外の個別株、など幅広く投資できます。

この点は、つみたてNISAとの大きな違いですね。

ちなみに、ETFとは上場投資信託(Exchange Traded Fund)です。

ETFは、日経平均株価や東証株価指数(TOPIX)などの指数に連動するように運用されます。

株価の指数だけでなく、債券やコモディティの指数に連動するタイプのものもあります。

オススメの投資方法は、年間の非課税投資枠が80万円なので毎月66,666円をインデックス型の全世界株式ファンドへ積み立てで投資するです。

個人的には、eMAXISシリーズが好きなので、eMAXIS Slim 全世界株式(いわゆるオルカン)ですが、まぁ、楽天でもどこのでも良いと思います。

ジュニアNISAに限らず、投資で成功するためのポイントは次の3つです。

- 資産分散 … 資産分散することでリスクを抑える

- 時間分散 … 積立投資でリスクコントロールする

- 中長期保有 … 中長期的な視点で投資する

なお、子どもが比較的大きいなら話し合って投資先を決めても良いと思います。

子どもに馴染みのある企業やサービスがあれば、その会社の株に投資することで、子どもの金融教育になるかもしれません。

まぁ、私は子どもに個別株投資は勧めませんが笑

ロールオーバーについて

ジュニアNISAで5年間運用した後は、ロールオーバーで継続管理勘定へ移せば非課税で保有を続けられます。

このロールオーバーは自動でされることはないので、自分で手続きします。

証券会社から案内来ると思います。

もし、ロールオーバーの手続きをしなかったら、自動的に課税口座に移ります。

継続管理勘定に移管できる金額には上限がないので、80万円で買った投資信託が100万円に値上がりしていても、全額移管できるのでお得です。

ただ、その場合、新規の投資はできません。

成人後のジュニアNISAの扱い

継続管理勘定に移して、成人まで保有し続けると、自動的に子ども名義の一般NISA口座が開設されます。

そして、保有資産を①この一般NISA口座に移すか、②通常の課税口座に払い出すか、を選ぶことになります。

ジュニアNISA口座の保有資産を売却する場合

ジュニアNISA口座で購入した株式や投資信託を売却する場合には払い出し制限付き口座へ移ります。

現時点では、原則18歳までは引き出すことはできませんが、2024年以降はいつでも引き出すことができるようになります。

ただ、一部のみを引き出すことはできず、全額引き出す必要があって、そうするとNISA口座は解約されることになります。

一部引き出しできないのでは、あんまりイケてないですね。

私の教育資金の準備方法

私の場合(息子1人)は、子どもが18歳になる頃に

- 終身保険 … 100万円分を準備

- ジュニアNISA … 400万円くらいになってたらいいな

- つみたてNISA … 500万円以上になってたらいいな

って感じで準備しています。

終身保険

息子が生まれてすぐに、契約者を私と奥さん、非保険者を息子にしてプルデンシャル生命でそれぞれ加入しました。

私が契約者の保険は、変額保険(終身型)で、60歳払込済になるもの。

保険料は、年払い39,570円で、保険金額は500万円。

これは教育費用にではなく、保障+運用という感じ。

ちなみに、変額保険は自分で投資信託を選んで運用するタイプの保険。

で、奥さんが契約者の保険は、終身保険10年払込済のもの。

保険料は、年払い102,227円で、保険金額は250万円。

トータルで支払う金額は、10年払込済なので102,227円×10=1,022,270円。

これは5年経てば、解約返戻金額が1,022,750円になり、解約返戻金額>支払い保険料総額になるので、

大学入学のタイミングに解約すれば100万円を超えるお金が準備できる設計にしています。

プルデンシャル生命 終身保険10年払込済

契約者:妻、被保険者:子、受取人:妻

保険金額:250万円

年間保険料:102,227円/年

支払保険料総額:102,227円×10年=1,022,270円

ジュニアNISA

もともとジュニアNISA開始の前にも、マネックス証券に作った息子の口座でもらったお年玉や子ども手当とかを投資信託で積立していて、それを徐々にジュニアNISAに移行。

仕組み上、いったん売却して現金化して、通常口座からジュニアNISAに移したので、最初からのリターンがみづらいのがネック…

今(2022年4月)の運用状況は下記のような感じ。

こちらは、息子の大学資金に使う予定ですが、もし、使わなくてすむならそのまま息子に渡すつもり。

つみたてNISA

これは必ずしも、教育費用というわけではないけれど、私の口座で実施中。

eMAXISではなくてiFreeなのはそんなに深い意味はないです笑