Contents

逓減定期保険とは時間の経過による保険金額を必要保障額やライフプランに合わせて下げられる掛け捨ての保険のことです。

逓増定期保険や収入保障保険のような「右肩下がりの三角形」の保険は、時間の経過による必要保障額の減少に合わせた合理的な保険でオススメです。

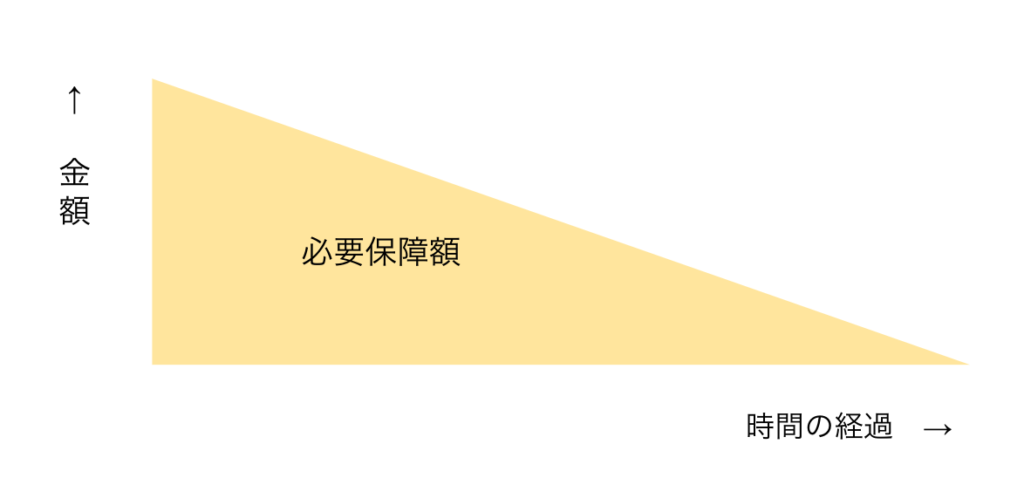

必要保障額は「右肩下がりの三角形」

死亡保険に加入する際には必要保障額について考えることが非常に重要です。

必要保障額を見積もる際に考えるべき将来の支出で大きいものは、①生活費、②教育費、③住宅費です。

必要保障額は時間経過で減っていく

子どもがいる家庭にとって、必要保障額を考える上で大きいなものが子どもが自立するまでにかかるお金です。

つまり、子どもが大きくなるにつれて、必要保障額は減っていきます。

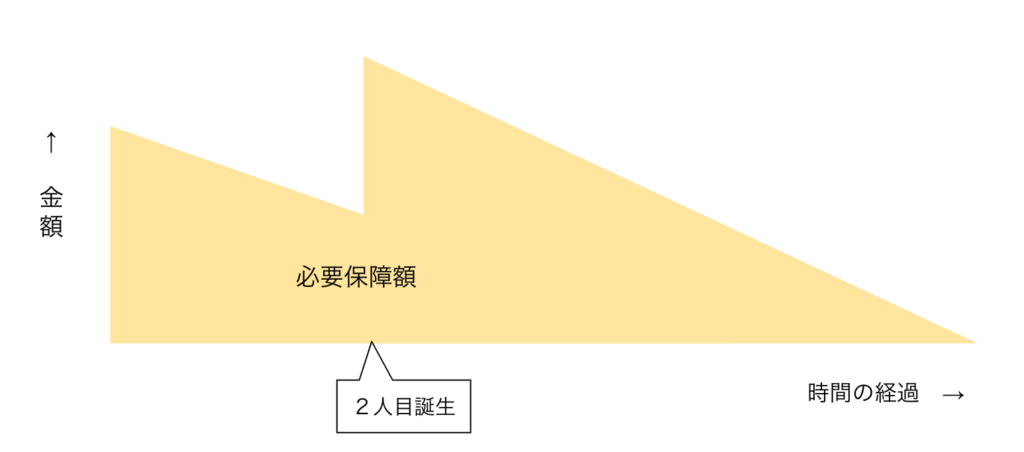

2人目の子どもが生まれると次のようなイメージです。

このように保険の必要保障額は時間の経過やライフプランの変更によって変わっていき、一般的には右肩下がりの三角形を描きます。

右肩下がりの三角形の保険が理想

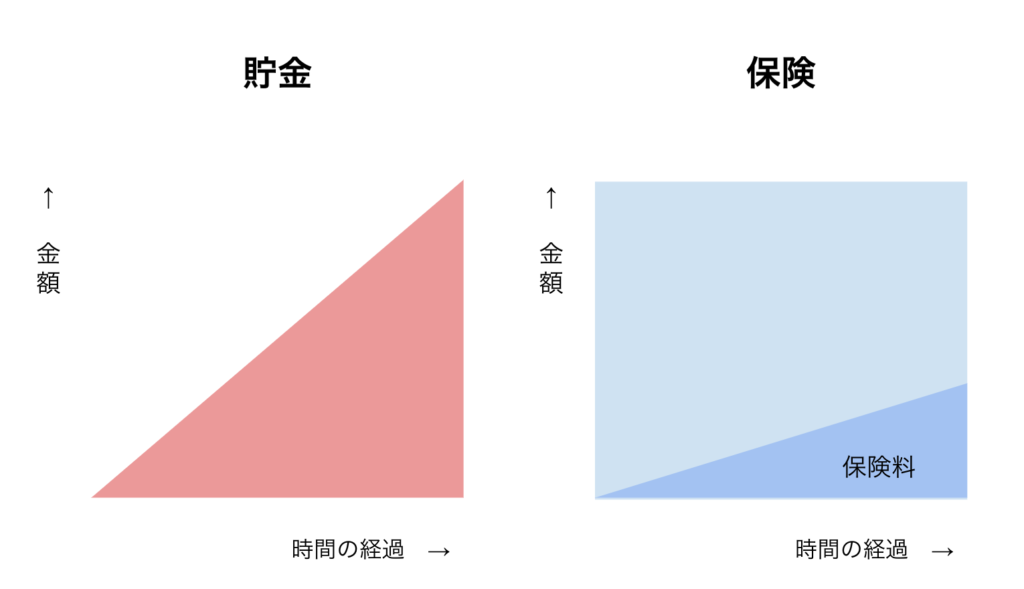

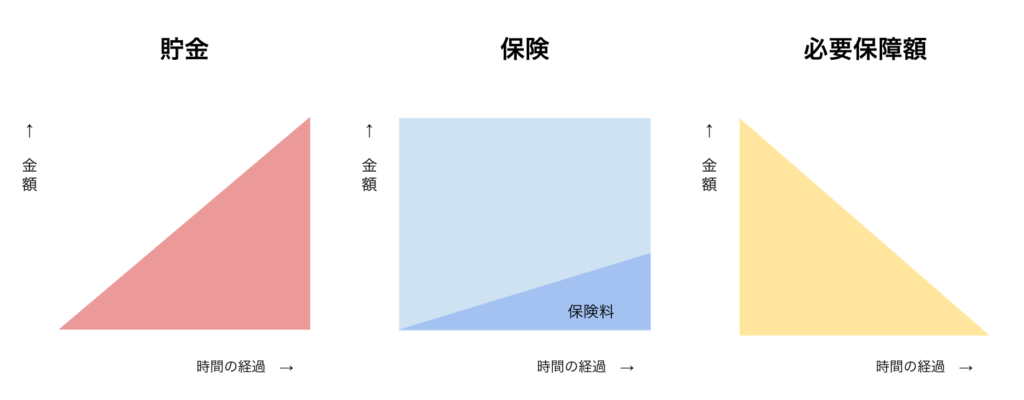

「貯金は三角、保険は四角」と言われます。

貯金は、スタートした時は金額はゼロですが、時間の経過とともに増えます。

一方、保険は、スタートした時から大きな金額(保険金)になっています。

時間が経過してもその額は変化せず、契約した時に高額の保険金額が保障されてそれは契約期間中ずっと続きます。

しかし、実際の必要保障額は右肩下がりの三角形です。

つまり、右肩下がりの三角形の保険がもっとも効率的な無駄のない保険と言えます。

このような保険が収入保障保険と逓減定期保険です。

ポイント

収入保障保険と逓減逓増保険は時間の経過とともに保険金額が減っていく掛け捨ての定期保険です。

一般的な定期保険と比べると保険料は安く設定されています。

逓増定期保険の特徴

逓増定期保険は、保険期間中に被保険者が亡くなった場合に、保険期間が満了するまでの間、毎月一定額の給付金を年金形式で受け取ることができます。

保険金額は必要保障額やライフプランに合わせて減らしていくことができます。

保障を厚くしたい時と保障を薄くしてもよい時のように保険金額の下げ方を変えることができるので、それぞれの家庭に合った保障の設計ができます。

逓増定期保険の特徴

逓増定期保険と収入保障保険の違い

収入保障保険は、逓増定期保険と同じく、保険期間中に被保険者が亡くなった場合に、保険期間が満了するまでの間、毎月一定額の給付金を年金形式で受け取ることができます。

ただし、逓増定期保険と異なり、保険金額は時間の経過に伴って直線的に減っていきます。

収入保障保険の特徴

- 時間の経過に伴い、年金の総受取額が徐々に減っていく

- 保険料は定期保険より割安

- 保険期間が限定されている

- 被保険者が亡くなると、保険期間満了まで死亡保険金が年金形式で支払われる(一括受け取りも可能)

- いつ亡くなっても一定年数分の保険金の受け取りが保障される最低支払保障期間がある

- 解約保険金は原則なし

収入保障保険が増えている

現在では、収入保障保険の拡大に伴って逓減定期保険を取り扱う保険会社はあまり多くありません。

逓増定期保険の例

&LIFE逓減定期保険(三井住友海上あいおい生命)

長期逓減定期保険(楽天生命)

逓減定期保険(無配当)(ソニー生命)