保険に入る前に“絶対に”知っておくべきこと

日本人の多くの人は保険に加入しています。それは、

「もしものことがあった場合に家族が困らないように保険に入りましょう」

「保険は将来の老後資金に対する備えになります」

といった保険営業員のセールストークで、リスクや将来の不安を煽られているからです。

保険に入る前に知っておくべきことがあります。

それは、保険の営業員は

保険を販売することで手数料を得ている

ということです。

そのため、まだ保険に加入していない人には保険への加入を勧めてきますし、すでに保険に加入している人には見直しの提案をしてきます。

無料相談とうたっているのも当然です。

相談は無料でも、保険を販売できれば手数料を得られるからです。

保険を勧めたい、保険を乗り換えさせたい、というのが本音としてあります。

そのため、保険募集人は、決して公平・中立な立場で提案してくれるとは言い難いです。

提案された内容を鵜呑みにせずに、自ら保険についての知識を身につけて、“カモ”にされないように、自分で判断できるようになる必要があります。

本当は不要にもかかわらず、知識不足や、営業員のセールストークで保険に加入する「いいカモ」にならないように、入ってはいけない保険をお伝えします。

自分の家族に必要な保障を洗い出す

発生時の損害の大きさ × 確率

自分にあった保険を選ぶためには、まず自分や家族が抱えているリスクを洗い出します。

そして、それぞれの発生時の損害の大きさと発生確率を考えます。

- 小さな子どもが多いので、自分に万が一のことがあったら困る

- 病気がちで健康に自信がない

などです。

自分や家族が抱えるリスクは、一人一人、あるいは、それぞれの家族で異なります。

そのため、周りの人や家庭が入っている保険が自分たちにも必要かというとそうではありません。

例えば、会社員と自営業では、加入している公的な社会保険制度が異なります。

会社員は健康保険と厚生年金保険に加入していて、自営業者は国民健康保険と国民年金に加入しています。

そのため、民間の保険でどんなリスクを、どれだけ保障する必要があるかは異なります。

また、子どもの人数など家族構成、住居が持ち家か賃貸か、などによっても異なってきます。

基本的には、発生時の損害が大きいものは保険加入によって最悪の状況は回避すべきです。

その中でも、発生確率が高いものから優先して、保険の加入を検討します。

発生時の損害が大きいものについては、保険ではなく、貯蓄で対応できるかどうかを考えます。

何もかも保険に頼っては、保険料がとんでもない額になり、家計を逼迫してしまいます。

保険によって、必要とする保障を把握した上で、自分の収入の中から、いくら保険料を払って、いくら貯蓄に回すのかを考えましょう。

必要保障額を正しく見積もる

家族における発生時の損害が大きいものの1つが家計を支える大黒柱が突然亡くなってしまう場合です。

死亡保険はそのような遺された家族のその後の生活に対する不安やリスクを解消するための保険です。

ただ、死亡保険の保険料は決して安くありません。

保険営業から提案されるおすすめプランでは月数万円の保険料になっていることも少なくありません。

自分に合った死亡保険に加入するために不可欠なことは必要保障額を正しく見積もることです。

必要保障額とは…

万が一の時に遺された家族が生活していくために必要な金額 です。

この金額が契約する死亡保険の保険金額になります。

必要保障額を正しく見積もることで、適正な死亡保険金額を算出して、無駄な保険料の支払いをなくせます。

この必要保障額は、お金は多くあって困ることはないので、多めに見積もろうと思えば、いくらでも多くなってしまいます。

そうすると、当然、保険金額が大きくなり、その分、支払う保険料も多くなって家計へのインパクトは大きくなってしまいます。

必要保障額の計算は次のようにします。

必要保障額 = 将来の支出 − (現在の資産 + 将来の収入)

将来の支出

将来の支出で大きいものは、①生活費、②教育費、③住宅費です。

①生活費

生活費は、被保険者(保険の対象者)の収入×70%が目安です。

②教育費

教育費は、公立か私立かで異なります。

高校の授業料は、公立においては無償化、私立でも同等の補助があります。

また、大学進学する場合でも、奨学金制度の利用も選択肢です。

③住宅費

住宅費は、持ち家か賃貸かで異なります。

持ち家の場合には、住宅ローンを組んでいて、団体信用生命保険(団信)に加入していれば、万が一の際には、団信が残った住宅ローンを返済してくれます。

最近では、死亡や高度障害だけでなく、三大疾病(がん、急性心筋梗塞、脳卒中)や七大疾病、八大疾病を対象にする特約のついた団信も出てきています。

一方、賃貸の場合には、遺された家族の寿命までの期間の家賃相当額が必要となり、必要保障額は高額にならざるを得ません。

つまり、必要保障額の面から見ると、住居は賃貸よりも持ち家のほうが有利です。

将来の収入

将来の支出額がわかれば、そこから、現在の資産と将来の収入を差し引きます。

つまり、現在の資産と将来の収入が多ければ、必要保障額を引き下げることができます。

将来の収入として代表的なものは次のようなものです。

- 公的な遺族年金

- 遺族が働いて得る収入

- 会社から支給される死亡弔慰金

①公的な遺族年金

遺族年金は被保険者が加入しているのが厚生年金か国民年金かで受給額が異なります。

また、18歳未満の子どもの有無や人数、18歳未満の子どもがいない時には妻の年齢によって変わります。

例えば、平均標準報酬月額が35万円で18歳未満の子どもが2人の会社員の場合には、遺族基礎年金と遺族厚生年金をあわせて約14.9万円受け取ることができます。

詳細は 遺族年金|日本年金機構 をご確認ください。

②遺族が働いて得る収入

夫が亡くなったケースなどで、妻が正社員で働いていなくても、パートをして月に数万円程度でも収入があるなら、その分は考慮すべきです。

月5万円の収入でも、年間で60万円、10年間なら600万円、20年間なら1200万円とかなりの金額になります。

そのため、遺族の収入を考慮するかどうかで必要保障額は大きく異なります。

このように、具体的に将来の支出と将来の収入を見積もると意外と必要保障額は少なくても大丈夫ということがわかると思います。

保険選びのポイント

家計を支える大黒柱が被保険者となる保険は万が一の時に備えて、遺された家族が暮らしていくのに困らない程度にして家計の負担を極力軽くすることが鉄則です。

特に

・住宅ローンを組んで団信に加入している人

・配偶者の年収が十分にある人

・現在の資産が十分にある人

はそこまで多くの民間保険に入る必要はないです。

将来の支出を可能な範囲で低く見積もり、見込める収入を漏れなく考慮すれば、必要保障額は引き下げることができ、それにより、保険金額、そのために支払う保険料は安くすることができます。

保険は本当にいらないのか?

就業不能保険

一般の家庭では、働き手である一家の大黒柱が重い病気やケガで長期間働けなくなると家計は傾きかねません。

そういったリスクに備えることができる保険が就業不能保険です。

就業不能保険は病気やケガでの入院、自宅療養によって働けなくなった時の収入減をカバーする保険です。

なお、損害保険会社では同じような保障内容の商品は所得補償保険と呼ばれます。

就業不能保険の保障内容は、保険会社によって異なりますが、三大疾病になった時や、障害等級2級または3級以上に認定されて外出困難な状態が60日以上となった場合などに保険金が支払われます。

就業不能保険の特徴

- 一定の免責期間は給付が受けられないが、その後は期間満了まで保障が受けられる

- 保険金はあらかじめ設定した金額を毎月受け取れる

- 保険料は介護医療保険料控除の対象となる

ただし、本来このようなケースでは、会社員の場合、健康保険から傷病手当金が支払われますので、そこまでの保障が必要かどうかはしっかり考えるべきです。

健康保険の傷病手当金

- 健康保険に加入する会社員が対象

- 業務外の病気やケガによって休業している場合

- 標準報酬月額の3分の2が保障される

- 就業不能になって仕事を休んで4日目から支払われる

- 給付期間は最長で1年6ヶ月

また、1年6ヶ月経っても障害があり、働けない場合には障害年金(障害基礎年金・障害厚生年金)の受給対象になるケースもあります。

障害基礎年金は2級なら年781,000円で、18歳までの子どもがいれば加算があります。

会社員は、これに報酬比例の年金が障害厚生年金として上乗せされます。

さらに、万が一の場合に取り崩せる貯金や相続して売却できそうな不動産も試算しておきましょう。それでも、万が一の際に家計を維持できるお金が足りなければ、就業不能保険に加入するようにしましょう。

就業不能になるリスク

そもそも、現役世代の人が就業不能になるリスクはどの程度あるのでしょうか?

全国健康保険協会(協会けんぽ)の2014年度データによると被保険者の約1%が傷病手当金をもらっています。

平均受給期間は5ヵ月半ほどでほとんどの人が職場復帰をしています。

最長1年6ヶ月まで受給が継続した人は約2.5%です。

つまり、被保険者全体で言うと、1% × 2.5% = 0.025%です。

これは35歳~39歳の死亡率と比べてみても、約3分の1の水準とリスクは小さいと言えます。

ただし、働けなくなったときの家計への影響は死亡した場合よりも大きくなります。

自営業者や個人事業主、フリーランスの人は、国民健康保険の対象で健康保険には入れないので、数ヵ月ほどの就業不能でも、その間の生活費をカバーする保険はメリットがあるため、傷病手当金の代わりとして、就業不能保険に入ってリスクに備えるとよいでしょう。

就業不能保険は、各保険会社によって保障内容は多彩です。

契約前には、就業不能になるリスクの大きさや保険金が出る条件は必ず確認しましょう。

就業不能保険のポイント

会社員は健康保険から傷病手当金が出るので、就業不能保険の必要性は低い。

自営業者・個人事業主・フリーランスは健康保険の傷病手当金がないので、就業不能保険でリスクに備えるのは検討の余地あり。

生命保険との違い

生命保険に入っている方は多いと思います。家庭内での働き手が自分だけであったり、収入の大部分が自分であったりする場合には、万が一、病気などで死亡しても配偶者や子どもがお金に困らないよう生命保険には入っていることでしょう。しかし、ずっと働けないまま生きる…という可能性もあります。こういったケースに備えるのが、就業不能保険です。

医療保険

年を重ねれば重ねるほど、病気をして入院する確率は高くなるので、病気やケガに備える保険に加入して、医療に対する備えをするのは一見合理的に見えます。

しかし、医療保険についてはいる派といらない派で議論が白熱しています。

医療保険はいらないとする人たちの理由は主に次の2点です。

①健康保険・国民健康保険などで医療費の自己負担は3割

②高額療養制度によって自己負担額には上限がある

高額療養制度は1ヶ月にかかった医療費が自己負担限度額を超えた場合に、協会けんぽや国保の窓口に申請して承認されると超過分が払い戻されるという制度です。

自己負担額は年齢と収入水準で決まります。

例えば、70歳未満で年収500万円の人が100万円の治療を受けた場合、自己負担限度額は約8.7万円になります。

窓口で3割負担の30万円を払っても差額の21.3万円(30万円 − 8.7万円)が返ってきます。

この2点から、病気やケガへのリスクに対しては保険ではなく貯金で備えるべきというのが医療保険はいらない派の意見です。

なお、次のようなものは、公的医療保険でカバーされないので注意しましょう。

- 先進治療

- 治療以外の医療行為(美容整形、レーシックなど)

- 保険対象外の医薬品

- 病院の個室(差額ベッド代)

一方で、医療保険も賢く使うことによるメリットはあります。

医療保険のメリット

- 貯金がまだあまりない状態でもケガや病気になるリスクに備えられる

- さまざまな付帯サービスを利用できる

付帯サービスの例としては、セカンドオピニオンの医師を紹介してもらうサービス、がん患者向けのメンタルケアサービスなどがあります。

また、すべての病気やケガを保障するのではなく、心臓病や脳疾患など長期入院による経済的な負担が生じる可能性の高い生活習慣病に対する保障を中心に確保する医療保険があります。

このような生活習慣病に特化した保険なら、汎用的な医療保険よりも保険料を安く抑えることができます。

では、具体的に、医療保険は加入すべきか検証してみます。

医療保険は、病気やケガで入院したときに、契約時に定められた入院給付金(1日5000円とか10000円)が支払われます。

入院給付金の他にも手術給付金が支払われるのが一般的で、それ以外にも退院後の通院給付金などを特約として付加できる商品もあります。

このように、医療保険は入院した時の入院費用を賄うための保険と言えます。

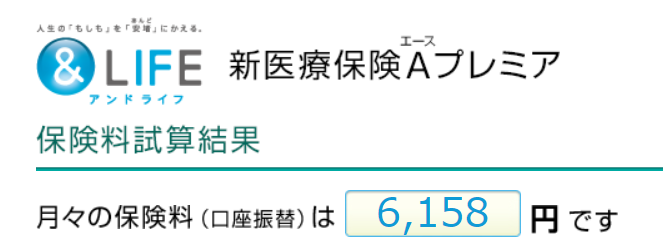

医療保険ランキングで上位にある 三井住友海上あいおい生命の &LIFE A(エース)プレミア という商品で、60歳の女性が加入したケースを見てみます。

条件は 保険期間:終身、保険料の払い込み期間:終身、給付金:入院日額1万円 です。

月々の保険料は 6,158円 になるようです。

60歳女性の平均余命は28.37歳です。(データ元:主な年齢の平均余命|厚生労働省)

つまり、これからこの女性が支払う保険料は 6,158円 × 12ヶ月×28年 = 2,069,088円 で 約207万円 です。

この保険は1回の入院日数の制限が60日間ですので、60日間めいっぱい入院すると60万円支払われます。

つまり、60日間という長期の入院が3回(180万円)では元は取れません。

長期の入院が4回(240万円)なければ”お得”にはなりません。

もし、保険料と同じ額を貯金すると

1年 7万3896円 → 5年36万9480円 → 10年73万8960円 → 20年147万7920円

となります。

これだけのお金があれば、入院しても貯金でまかなうことができそうです。

医療保険のポイント

医療保険への加入は、病気やケガに対する備えを保険と貯金のどちらで準備するか?という観点で考えて決めましょう。

基本的に保険は「儲からない」ものです。医療保険の場合、何度も長期の入院をしない限りはお得にはならないということは知っておきましょう。

そのため、病気やケガに対する備えは貯金で準備することをおすすめします。

がん保険

医療保険の中でもがんの保障を厚くした保険ががん保険です。

あらゆる病気をカバーするとなると保険料は高くなってしまいますが、がん保険はがんという病気に絞って保障するため、通常の医療保険よりも保険料は安くなります。

生命保険協会によると、がん保険の新契約は毎年200万件程度で推移しています。

2019年度末のがん保険の保有契約件数は2,535万件で保険全体の14%を占めます。

がんは発生確率が高く、治療にはお金がかかるというイメージが浸透しており、がん保険に加入している人は非常に多いです。

がん保険の保障内容として一般的なものは、がんと診断された時に一時金として診断給付金が支払われたり、入院給付金(入院1日あたり◯円)や手術給付金(手術1回あたり◯円)、通院給付金などが支払われるものです。

以前は、がん患者は入院するケースが一般的でした。

しかし、最近では、入院期間が短期化したり、放射線治療や化学療法を通院治療で行うケースが増えています。

それに伴い、入院給付金が主契約のものは減っており、診断給付金などの一時金をメインの保障にするがん保険が一般的です。

一方で、長期のがん治療を保障するがん保険も現れています。

会社員が入っている健康保険の傷病手当金は、支給開始から最長1年6ヶ月で終わるため、それ以降の収入減はカバーできません。

そのため、がん保険によって、長期の通院治療中の収入減に備える人も増えています。

さらに、公的医療保険が適用されないがん治療法も増えていて、治療の高額化に備えるニーズも強いです。

がん保険に加入する場合には、責任開始日に注意が必要です。

がん保険では保障が開始するのは告知日から約90日を経過した日の翌日からであることが一般的です。

この90日の間にがんと診断されてしまうと、保障の対象にはなりません。

がん保険のポイント

2018年のデータによると日本人が一生のうちにがんと診断される確率は男性が65.0%、女性が50.2%と2人に1人が罹患する病気です。

出典:国立がん研究センターがん統計

がんは発生確率が高い一方で、最近では適切な治療により生存率は高まっています。

金銭的な制約を受けずに適切な治療を受けるために、がん保険でがんに備えることは合理的な判断と言えそうです。

ただし、高額療養費制度により、100万円程度の自己負担で済むケースも多くあるので、貯金が十分にある人は、保険ではなく貯金で備えてもよいでしょう。

介護保険

民間の介護保険について考える前に、まずは公的介護保険制度について理解する必要があります。

公的介護保険制度は、市区町村が運営し、40歳以上の人はすべて被保険者になります。

65歳以上を第1号被保険者、40〜64歳を第2号被保険者として、要支援か要介護に認定されると、1〜3割の自己負担を払って、介護サービスを利用できます。

第2号被保険者は、国が定めた下記の16種類の特定疾病(参考:特定疾病の選定基準の考え方|厚生労働省)を原因とした要介護状態であると認定された場合に介護給付が受けられます。

公的介護制度は、介護サービスという現物給付の制度になっており、介護サービスを利用するためには1〜3割の自己負担が必要です。

また、要介護状態になれば、自宅のバリアフリー化や介護用具の購入など、出費は多くなります。

そのような金銭的な負担に備えるためには民間の介護保険が選択肢になります。

民間の介護保険は、公的介護保険に連動しているものが多く、保険金が支払われるのは、公的介護保険で要介護2、または3以上に認定された場合か、保険会社が定めた約款所定の介護状態が一定期間続いた場合です。

このように介護保険には、公的介護保険ではまかなえない金銭的負担に備えることができますが、保険料は決して安くありませんので、加入に関しては慎重に判断すべきです。

介護保険のポイント

民間の介護保険は、現物給付の公的介護保険では備えられない介護による金銭的負担に備えることができます。

ただし、保険料は比較的高いです。

そのため、介護をしてくれる家族がいない人や家族に介護の負担をかけたくない人で、金銭的に余裕がある人が検討すべき保険と考えます。

養老保険

養老保険は、保険期間が決まっていて、

- その間に被保険者が死亡すると保険金受取人に死亡保険金が支払われる

- 死亡せずに満期を迎えた時には、死亡保険金と同額の満期保険金を受け取れる

という貯蓄性+死亡保障のある保険です。

また、解約返戻金もあり、返戻率は高めに設定はされています。

養老保険は死亡保障よりも貯蓄性の高い保険で「老後を養うための保険」という意味で養老保険という名前がついています。

しかし、現在販売されている養老保険は金利水準は非常に低く貯蓄性の保険としての魅力はありません。

保険料も終身保険や定期保険よりもかなり高くなるのでおすすめはできません。

養老保険のポイント

現在の金利水準では、養老保険本来の貯蓄性という魅力はないので、残念ながらおすすめできません。

どこで保険に申し込むすべきか?

来店型ショップ

スーパーや駅前など、気軽に立ち寄りやすい場所に来店型の保険ショップがあります。

保険について相談してみようと考えると、こういった来店型ショップが選択肢になると思います。

来店型ショップは乗合代理店と呼ばれる複数の保険会社の商品を販売できる代理店です。

来店型ショップのメリット

来店型ショップのメリットは、複数の保険会社の商品を扱っているので豊富な商品の中から比較して選ぶことができることです。

代表的な来店型ショップ(2022年5月現在)

銀行

銀行も保険の販売をしています。

以前は、円建ての終身保険が主力でしたが、日本国債の金利低下によって、外貨建ての終身保険が主軸になっています。

ただ、銀行での保険の申し込みはオススメしません。

銀行が売る保険なら…という安心感はあるかもしれませんが、銀行は保険の専門家ではありません。

そのため、お客様ごとのニーズに合った必要な保険を提案しているかとなると疑問が残ります。

実際、高齢者が元本保障されない外貨建て保険を定期預金と同じ感覚で契約してしまい、家族から指摘されるというトラブルが頻発しています。

インターネット・通販(ダイレクト型)

最近では、テレビなどで、ネット生保のCMを見ることが増えました。

インターネットや電話を主体にお客様を集めるWeb完結型・通販型保険会社も定着しつつあります。

代表的な保険会社は、ライフネット生命、アクサダイレクト生命、楽天生命などです。

ダイレクト型のメリット

これらの保険会社は、販売チャネルとインターネットや電話にすることで、人件費や代理店に支払う手数料などの費用を抑えて、事業費率を下げることで割安な保険料を設定しています。

また、Webサイトから時間があるときにいつでも手軽に申し込めるというメリットもあります。

ダイレクト型のデメリット

ダイレクト型のデメリットは相談する相手がおらず自己責任ということです。

自分自身で、自分に最適な保障や保障内容を調べて、自分で判断しなければなりません。

特に、ダイレクト型の商品は、商品内容がシンプルになっているので、自分が必要な保障がないケースも少なくないので、高いレベル知識が必要とされます。

コメント