Contents

社会人になって働き始めたら、毎月お給料が入ってくるようになります。

そこから、家賃や光熱費を払い、日々の食費に使い、たまに飲み会…

実家に住んでいなければ、ほとんどお金は残らないかもしれません。

(私は実際そうでした笑)

ただ、将来お金のことで悩まないためにも、若いうちに貯金や投資、保険の知識を身につけておくべきです。

社会人に必要なお金、貯金、投資、保険の知識についてお伝えします。

賢く貯蓄を続ける方法

まずは貯蓄額を決める

お金を残すためのカギは、収入と支出を把握することです。

収支を把握して、適切に管理することで、自然と無駄遣いを減らして、お金が残るようになります。

計画的に貯金や投資をするには、まずは貯蓄額を決める必要があります。

貯金額が多すぎると生活が苦しくなってしまい、結局、貯金を取り崩してしまうかもしれません。

一方で、貯金額が少なすぎると、お金はなかなか貯まりません。

貯蓄額の目安は手取りの10%~20%が目安です。

もし、手取りが25万円なら、目安は月に2.5万~5万円です。

なお、実家暮らしなら、手取りの30%〜40%くらいが目安です。

とは言え、新社会人は出費がかさむので、無理のない金額を設定して、続けることを意識しましょう。

また、貯金の大切さはわかるけれども、なかなか気が進まないという人はたくさんいます。

貯金が苦手な人は、自分の意思とは関係なく、確実に貯金できる仕組みを作りましょう。

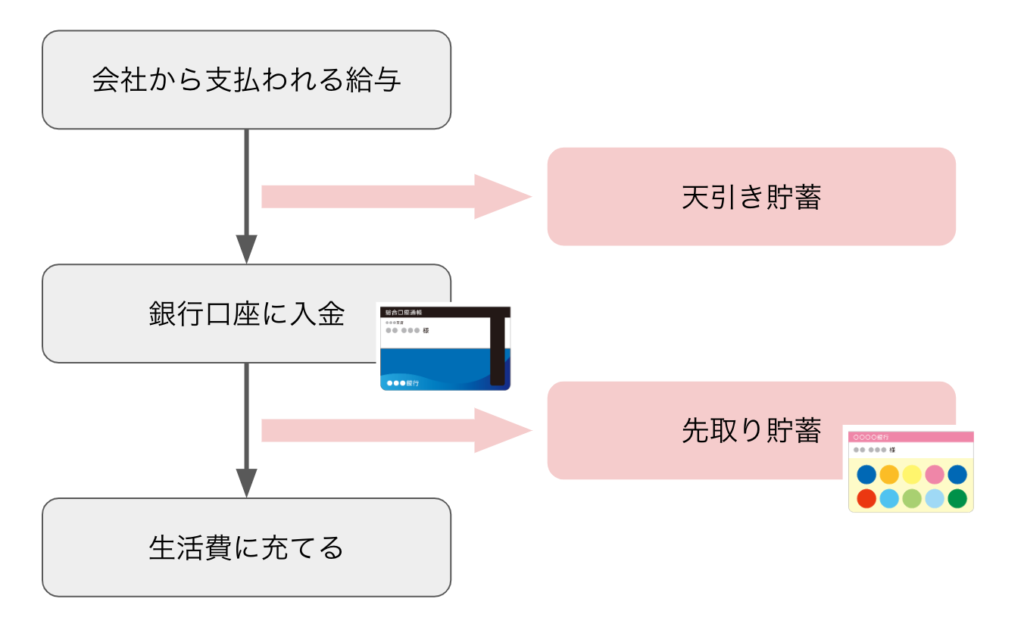

天引き貯蓄・先取り貯蓄をする

確実に貯金できる仕組みとしてオススメなのは先取り貯金です。

貯金用の口座と生活費用の銀行口座を別にして、貯蓄分を移しておくことで、計画的な貯蓄が可能になります。

貯金したい分を先に差し引くことで、強制的にお金を貯金できます。

「余った分を貯金しよう!」では、なかなかお金は貯まりません。

先取り貯蓄のイメージ

天引き貯蓄のための方法としては、財形貯蓄、社内預金があります。

両方とも、会社によるので、希望する場合には、勤務先に確認しましょう。

財形貯蓄(一般財形)

財形貯蓄は、会社側が給与を支払う前に、指定した金額を天引きしてくれます。

天引きされたお金は、会社が契約する銀行や保険会社などに預けます。

財形貯蓄には、いくつか種類がありますが、目的がなければ一般財形を選びましょう。

住宅財形や年金財形などで積み立てたお金は、原則、住宅購入や年金受け取りに活用しなくてはなりません。

社内預金

社内預金では、銀行に預金するのではなく、会社にお金を預けます。

預金の利率は、最低0.5%と定められていて、銀行預金や個人向け国債などで運用するよりも有利です。

ただし、預金保険の対象ではないので、会社が倒産したりすると払い戻しができなくなる可能性があります。

天引き以外でも先取りで積み立てるのに手軽なのは積立定期預金です。

自動積立定期預金

自動積立定期預金は、毎月一定額を指定口座から引き落とすように設定が可能です。

給与が振り込まれる口座を引き落とし先に設定することで、何もしなくても毎月貯金ができます。

ポイントは、引き落とし日を給与振り込み日の翌日にすることです。

天引き貯蓄・先取り貯蓄の比較

| 預け入れ先 | 申し込み先 | 積立期間 | 積立金額 | 備考 | |

|---|---|---|---|---|---|

| 財形貯蓄 (一般財形) | 提携先の銀行や保険会社 | 勤務先で開設 | 原則3年以上 (払い戻しは1年後から) | 原則制限なし | |

| 社内預金 | 銀行預金ではなく会社に預け入れ | 勤務先で開設 | 制限なし (いつでも払い戻しできる) | 原則制限なし | 金利の下限は0.5% 一般の預貯金よりも金利が高い |

| 自動積立定期預金 | 定期預金 | ほとんどの銀行で開設できる | 金融機関により異なる (最長6年など期間を設定した金融機関も) | 原則制限なし (5000円~など下限を定めた金融機関も) |

貯金の次は投資をしよう

預貯金の利息がほとんどつかないので、貯金の一部を投資に回したい、と考える人もいるでしょう。

ただし、投資をする前に、まずは、いざというときのお金を貯めておきましょう。

投資は、成長が見込める企業や不動産などにお金を投じて利益を得ることです。

投資先の価値が上がれば、利益を得られますが、その反対に投資先の価値が下がってしまうと、損をしてしまいます。

もし、投資先のお金を使わなければならなくなった時に、投資資産の価値が下がっていれば、損失を確定することになってしまいます。

いざというときのお金としては生活費のおよそ6ヵ月~1年分を預貯金などで確保してから、投資をスタートしましょう。

今は投資が必要な時代

さて、社会人生活に慣れてきて節約に励んだり、あるいは、仕事を頑張って昇給して毎月数万円ずつ貯蓄に回せるようになってきました。

あなたはそのお金ををどうしますか?

そのまま貯金しますか?それとも投資に回しますか?

現在、三菱UFJ銀行の定期預金であるスーパー定期の金利はわずか年0.001%です(2020年6月23日現在)。

参考:https://www.bk.mufg.jp/ippan/kinri/yen_yokin.html

もし、毎月1万円を30年間この金利(年0.001%)で積立したとすると、30年後の積立金額は3,600,538円です(税金考慮なし)。

なんとわずか538円しか増えていません。

もし、毎月1万円を30年間積み立てて、年利回り5%で運用できたとすると、30年後の積立額は8,322,586円となり、4,722,586円も増えます!

元本を超える大きなリターンが生まれます。

年利回り5%はちょっと高いのでは?ということなら3%で計算してみます。

それでも、30年後の積立額は5,827,369円となり、利益は2,227,369円となります。

新社会人にとっては、気が早い話ですが、寿命が伸びたことで退職後に必要なお金は増えています。

また、将来、社会保険料の負担の増加や年金額の引き下げ、年金の支給開始年齢の引き上げなども十分考えられます。

すなわち、貯蓄だけでなく、若いうちから、投資でコツコツお金を増やす必要があるということです。

投資とは?

投資とは成長が見込める国や企業の株式などにお金を投じて利益を得ることです。

投資先の価値が上がれば、売却時に利益を得ることができます。

また、保有している間に企業から配当金が支払われます。

ただし、絶対に儲かるというわけではなく、損をしてしまうこともあります。

なかには、損をしたくないので投資をしないという人もいることでしょう。

しかし、長い時間をかけて、少しずつ、世界全体に投資すれば、利益を得られる可能性は非常に高いです。

これまでの歴史を振り返れば、リーマン・ショックのように一時的に経済が停滞し、株式市場が低迷することはありますが、世界は着実に経済成長を遂げてきました。

投資と投機の違い

「1年で資産10倍」「株で月収30万円」といった本や広告がありますが、それらは投資ではなく、投機(もしくは、詐欺)の可能性が高いです。

投機とは、お金を投じた先の値動きで利益を得ることです。

FX(外国為替証拠金取引)や株式の短期売買などが投機にあたります。

お金を投じる先の価値自体は、ほぼ変わらないので、参加者全員の損益の合計はゼロで、誰かの利益は、誰かの損失から生まれています(いわゆるゼロサムゲーム)。

投機で長期的に利益を得るのは難しく、資産運用には向いていません。

投資は、お金を投じた先の価値が上がることを期待して、参加者全員が利益を得られる可能性があります。

ただ、急に価値が上がることはめったにありません。

投資で利益を得るには時間がかかります。

短期間で確実に儲けられる方法はありません。

投資をするなら投資信託がおすすめ

世界全体の成長に投資をするなら投資信託がおすすめです。

投資信託は、個人からお金を集めて、まとまった資金(ファンド)にして運用する金融商品です。

投資先は、国内の株式をはじめ、先進国や新興国の株式、国内外の債券、不動産投資信託(REIT)などさまざまです。

例えば、国内株式10%、先進国株式50%、新興国株式20%、国内外債券20%など、値動きが異なるいくつかの投資信託を組み合わせて運用することで、投資先を分散させて、リスクを下げることができます。

投資信託の中には、1つの投資商品で、国内外の株式や債券などをさまざまな投資対象を組み合わせたバランスファンドもあります。

このような投資信託などの金融商品の組み合わせのことをポートフォリオと呼び、このように運用する資産を国内外の株式や債券などにどのような割合で投資するかのことをアセットアロケーションと呼びます。

もちろん、投資信託ではなく、成長が見込める企業や応援したい企業を自分で探して投資する個別株投資もアリです。

最近では、安い手数料で、アメリカをはじめとする海外の株式を購入することもできようになりました。

ただ、投資先を個別の企業に絞ってしまうと、自分の資産が特定企業の動向に左右されやすくなり、資産のブレは非常に大きくなります。

また、投資先によっては、まとまったお金が必要となります。

そもそも、投資の話となると、どの企業の株価が今後上がるのか?という銘柄選択の話や、どのタイミングで買うべきか?といった話になりがちです。

しかし、長期投資においては、そういった銘柄選択やタイミングではなく、アセットアロケーションが重要で、投資の世界では、運用成果の8割以上はアセットアロケーションで決まるということが知られています。

詳細に関しては、モーニングスターの運用成果の大部分はアセットアロケーションで決まる?の記事を参考ください。

つまり、まだ若い人たちが、しっかり長期にわたって投資をするのなら、今後上がるであろう個別銘柄の発掘に時間を割くのではなく、しっかりアセットアロケーションの考え方を理解し、自身のポートフォリオをきちんと管理していくことが、非常に重要だと私は思います。

積立投資の効果

投資信託の価格は、値動きがあります。

安いときを狙って買うことができればベストですが、なかなかそうはいきません。

そのため、一括で投資するのではなく、定期的に一定額を投資し続ける積立投資がおすすめです。

価格が下落しても、毎月一定額の投資を続けましょう。

価格が下がると、多くの口数を購入することが出来るので、価格が回復したときに、運用成績が上がりやすくなります。

世界経済が成長を続けると仮定すれば、短期的な値動きに一喜一憂する必要はありません。

投資先を分散させて、余裕資金で毎月一定額で投資信託を購入して、できるだけ長期で運用する、分散・積立・長期という3つが成功する投資のキーワードです。

投資するなら有利な非課税制度を利用しよう

投資をするなら、次のような非課税の制度を利用しましょう。

| つみたてNISA | NISA | iDeCo | |

|---|---|---|---|

| 対象年齢 | 20歳~ | 20歳~ | 20~59歳 |

| 投資上限額(年間) | 40万円 | 120万円 | 会社員14.4~27.6万円 ※企業年金の有無や規約によって異なる 自営業81.6万円 |

| 非課税期間 | 最長20年 | 最長5年 | 制限なし |

| 引き出し時期 | 制限なし | 制限なし | 60歳以降 |

つみたてNISA

投資信託に投資する場合は、つみたてNISAから始めると良いでしょう。

つみたてNISAで買える投資信託は、手数料が低水準で、純資産額が50億円以上など、金融庁が定める基準をクリアした投資信託だけです。

そのため、長期運用に向いている投資信託が、あらかじめ選ばれています。

通常の口座では利益に対して20.315%課税されますが、つみたてNISAでは非課税になることが大きなメリットです。

投資できる金額は年間40万円までで、非課税運用期間は最大20年です。

小額から長期間運用できるので、新社会人におすすめです。

(一般)NISA

NISAは、年間120万円まで投資できて、非課税期間は最長5年です。

NISAでは、株式でも運用できます。

また、投資信託もより幅広い商品から選ぶことができます。

なお、NISAとつみたてNISAは併用できませんので、どちらか選ぶ必要があります。

つみたてNISAに買いたい投資信託がない、株式で投資したい、と考える人は、NISAを検討するとよいでしょう。

NISAとつみたてNISAは年単位で変更することが可能です。

原則として、変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があります。

iDeCo(個人型確定拠出年金)

iDeCoは、老後の資産を自分で運用して作る仕組みで、積み立てたお金は60歳になるまで引き出せません。

投資先は、投資信託や個人年金などから、自分で選びます。

積み立てた掛け金は、全額所得控除され、税金が安くなることが最大のメリット。

なお、iDeCoは、NISAもしくはつみたてNISAと併用することは可能です。

新社会人が考えるべき「保険」のこと

保険も貯蓄も将来の備えとなるものですが、その性格は異なります。

よく「貯金は三角、保険は四角」と言われます。

貯金は、スタートした時は金額はゼロで、時間の経過とともに右肩上がりで増えていきます。

一方、保険は、スタートしたときからすでに大きな金額(保険金)になっています。

時間が経過してもその額は変化しません。

保険の場合には、契約した時に高額の保険金額が保障されて、それは契約期間中ずっと続きます。

この図から、保険が持つ特徴やメリットがわかると思います。

保険の持つ最大の特徴・メリットは、家族のために、万が一に備えたお金を遺すのに、貯金では非常に時間がかかるのに対して、保険ならすぐに作ることができることです。

新社会人の多くは、まだお金を遺す必要のあるパートナーや子どもがいない人が多いと思います。

大きな金額の保障のための保険加入は結婚や子どもが生まれた際に検討しても決して遅くはありません。

また、ご両親があなたを被保険者とした保険に加入していて既に十分な保障がある可能性もあります。

まずは、自身が被保険者となっている保険の有無をご家族に確認しましょう。

貯金と保険の違いや必要とする保障を把握した上で、自分の収入の中から、いくら貯金や投資に回すのか、いくら保険にかけるのかを考えましょう。

収入に占める保険料負担が大きくなると、貯金ができないどころか、生活費のやりくりにも苦労することになります。