払済保険とは?

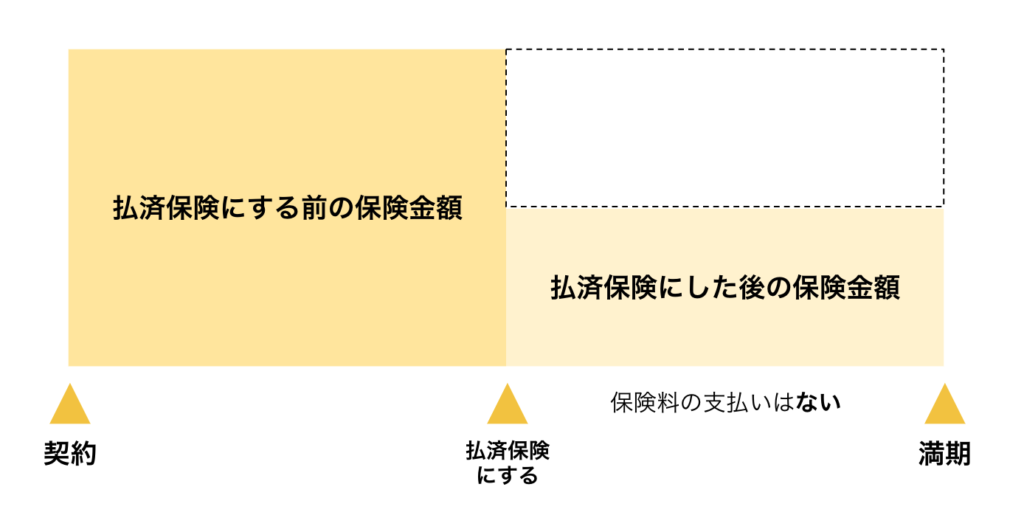

払済保険とは保険を解約せずに、また、保険期間も変えずに、その時点での解約返戻金を一時払い保険料に充てることでそれ以降の保険料の支払いはなくすというものです。

こうすることで、保険金額は小さくなりますが、保障を継続することができます。

払済保険は、その時点の解約返戻金がその後も契約当初に保険会社が保障した予定利率で増えていきます。

そのため、金利が高かった時代に契約したいわゆる“お宝保険”なら、保障を確保しつつ、高い利率で運用ができます。

保険会社は、今までの保険を解約させたり、下記にあるような転換という方法で、新しい契約に変更させたがります。

しかし、利率の低い今の保険よりも利率の高い時代に加入した保険のほうが有利な商品であることが多いです。

そのため、保険会社の言いなりになるのではなく、払済を上手く活用しましょう。

払済保険の注意点

払済保険は、仕組みとしては、加入している保険を解約することで受け取れる解約返戻金を新たな保険に充当する、というかたちです。

そのため、解約返戻金で加入できる水準の“格下げ”した保険に入り直しただけです。

解約返戻金の額がこれまでの保険料の支払い総額を下回っている場合には損が確定するということです。

また、払済保険にすると、その保険についていた特約はなくなってしまいます。

そのため、医療保険など、必要な特約がなくなってしまう場合には、別途、新たに保険に加入したり、特約をつけたりする必要があります。

払済以外の保険料を減らす方法

保険料の支払いを継続することが難しくなったことにより、保険を見直さなくてはいけない場合、払済保険にする以外に次のような方法があります。

解約

加入している保険を保険期間の途中で解約します。

解約返戻金があるものの場合には解約返戻金を受け取ることができます。

解約返戻金は掛け捨ての定期保険にはありません。

あったとしてもごくわずかです。

終身保険では解約返戻金があります。

保険料の払い込みが満了した後なら、返戻率が100%を超えて、それまでに払った保険料の総額を超えることがあります。

養老保険でも解約返戻金があります。

ただし、こちらは払い込みが満了すれば、死亡保険金と同額が満期保険金として受け取ります。

医療保険やがん保険では解約返戻金があるタイプとないタイプがあります。

転換

転換とは加入している保険をいったん解約してその分を新たに入る保険の保険料の一部に充てることです。

イメージとしては、保険の下取りです。

更新型の生命保険などで、新たに入る保険の予定利率が、今の保険の予定利率よりも低い場合は注意が必要です。

予定利率は高いほど、保険料は安く済み、受け取る解約返戻金の額は大きくなります。

現在、販売されている保険の予定利率は過去に比べて低い水準ですので、安易に予定利率の低い保険に転換してしまうと損をしてしまいます。

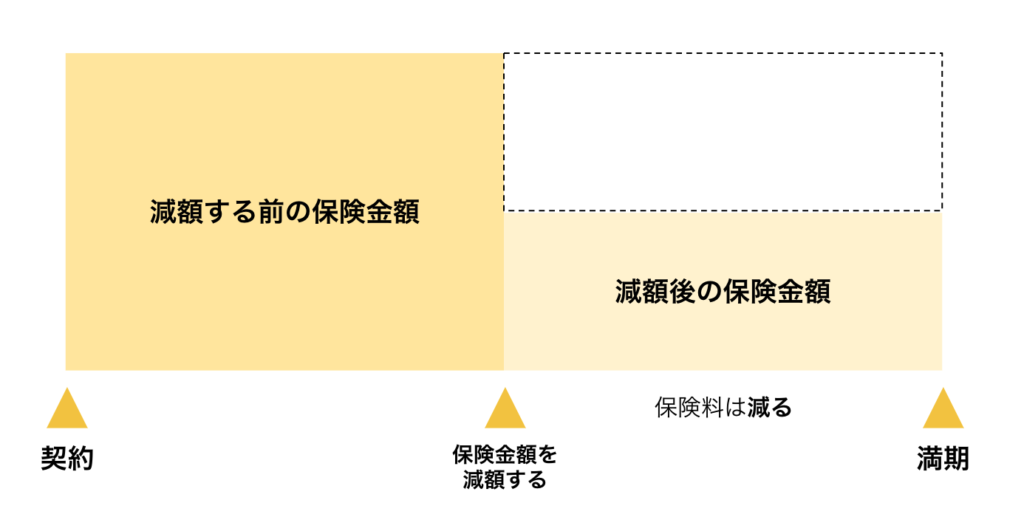

減額

減額とは加入している保険の保険金額を減額することです。

例えば、2,000万円の死亡保険金を半分の 1,000万円にするといったイメージです。

減額は、主契約の部分でも、特約の部分でも可能です。