私の早期リタイアに必要な金額

私の場合、早期リタイアに必要な金額は次のように考えています。

- 50歳でリタイア

- 95歳まで=50年間の取り崩し

- 想定運用利回りは7%

- 毎年の取り崩し額は約500万円(月42万円)

この場合、必要な金額は、

7,075万円となります。

将来見込める金額

この7,075万円のうち、すでにいくらか計画的に準備しています。

- 個人型確定拠出年金

- 変額終身保険

- 個人年金保険

①個人型確定拠出年金

まずは、個人型確定拠出年金(iDeCo)です。

私は今、企業型確定拠出年金を導入していない会社に勤務しているため、個人型確定拠出年金に加入しており、毎月 23,000円 を天引きで支払っています。

当初、企業型確定拠出年金に加入しており、その後、転職によって、個人型確定拠出年金に加入。

それが、SBIベネフィット・システムズ株式会社のオリジナルプランだったのですが、それをセレクトプランに切り替えました。

結果、2回の切り替えの際に、ポートフォリオをすべて現金化しないと切り替えられないため、そのたびにリセットされて、運用成果が非常にわかりにくくなっていますが、こんな感じです。

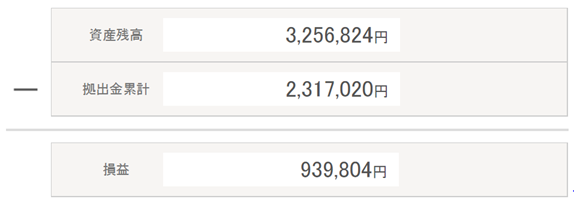

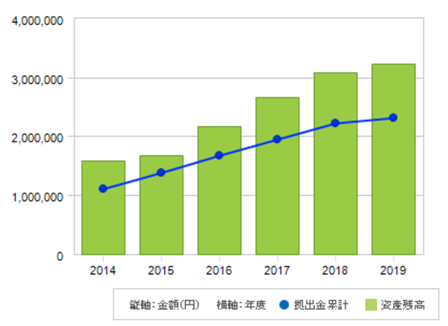

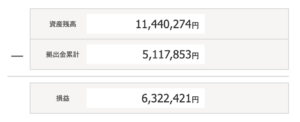

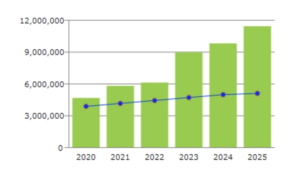

2019年7月(オリジナルプラン時代)

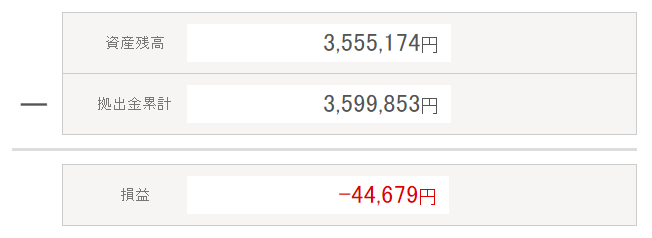

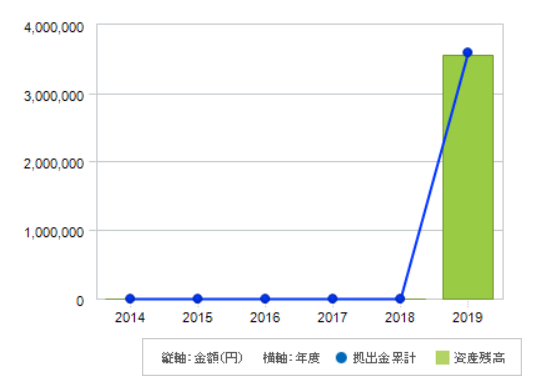

2020年3月(セレクトプラン時代)

2025年9月(現在)

このペースで60歳まで運用できれば、2,000万円くらい見込めるかなという感じです。

変額終身保険

私は、ソニー生命の変額終身保険に入っています。

変額保険とは、保険会社が決まった利率で運用するのではなく、自分でポートフォリオを決めて運用するものです。

保険会社が利率を保証していない分、保険料は安く、うまく運用すれば、保障額以上の解約返戻金になる可能性もあります。

変額終身保険によって、もし、老後を迎える前に私に万が一があった場合には、そのまま保険金を家族に遺せます。

ただ、60歳を過ぎた後、子どもが成人していて家族にお金を遺す必要がなければ、そのまま老後資金にしようと思います。

保険金額が、1,000万円と500万円の2つに加入していますので 1,500万円 はこちらで見込めそうです。

個人年金保険

私は、三井住友海上あいおい生命の個人年金保険に入っています。

これは、個人年金保険料控除の旧制度の対象の商品で、三井住友海上きらめき生命とあいおい生命が合併する前のあいおい生命時代の商品という今は加入できない商品です。

予定利率は、年1.75%が最低保証されるという今じゃ考えられない商品です。

保険料は毎月8,000円で60歳まで払い込み、65歳以降10年間、毎年 421,720円 支払われますので、合計約 420万円 はこちらで見込めます。

将来見込めるかもしれないお金

将来年金はどうなるのでしょうか…?

年金を想定通り受け取れるなら、その分は準備しなくてもよいかもしれませんね。

ちなみに、年金の月額の目安額は、次のような金額です。

- 国民年金 単身者 55,615円

- 国民年金 夫婦2人分 111,230円

- 厚生年金 男性 166,668円

- 厚生年金 女性 103,026円

- 厚生年金(夫)+国民年金(妻) 222,283円

- 厚生年金 夫婦共稼ぎ 269,694円

私の場合は、厚生年金の夫婦共稼ぎなので、月約27万円(年間約324万円)受け取れるので、きちんと受け取れるなら大きいですね。

50歳で準備しないといけないお金(ざっくり計算)

年金を考慮しない場合、将来受け取れる見込みは

- 個人型確定拠出年金…2,000万円

- 変額終身保険…1,500万円

- 個人年金保険…420万円

で、合計3,920万円。

必要な金額は、7,075万円ですので、不足分は 3,155万円。

この分を上記以外に準備しなければなりません。

コメント