資産運用においては、インフレ(インフレーション)のリスクに言及されることが多いですが、これまでのデフレ(デフレーション)を経験してきた私を含む若い世代にとってはあまりピンとこないと思います。

そこで、FIREを目指す上で必要なインフレ対策について詳しく説明します。

そもそもインフレとは?

インフレとは、物の値段が上がることで、所有するお金の価値が下がることです。

今のような、物の価格があまり上がらない状況では、手持ちのお金は殖えなくてもさして問題にはなりませんが、怖いのはインフレです。

インフレの例

例えば、

今、現金100円が手元にあります。

お店で売っている缶ジュースの値段は100円です。

この場合、持っている現金100円で、缶ジュースを買うことができます。

もし、物の値段が上がり、これまで100円だった缶ジュースが120円になったとします(インフレ)。

この場合、手元の現金100円では缶ジュースを買うことはできません。

インフレ対策

缶ジュースを買うためには、現金100円を110円にしておく必要があります。

これが、インフレ対策です。

もし、インフレ対策をしないと、インフレになり、物の価値が上がっていくと、手持ちのお金の価値はどんどん目減りしてしまいます。

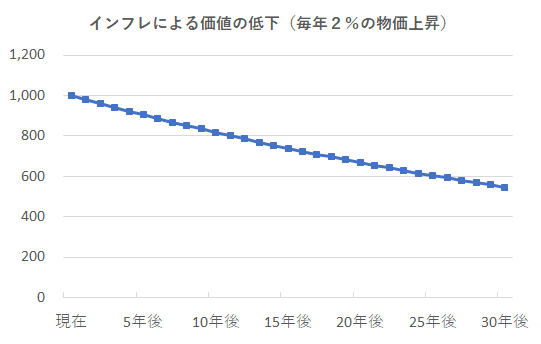

インフレによる現金の価値の低下

今後、物価の上昇が継続的に起こった場合を考えてみます。

毎年2%の物価上昇が起こった場合に、今の1,000万円の価値が将来いくらの価値になるかをグラフに表してみると、次のようになります。

10年後で約820万円、20年後で約670万円、30年後には約550万円の価値になってしまうということです。

少しややこしいので、詳細に説明すると…

30年後も手元の1,000万円という”金額”は変わらないものの、物の価値の上昇によって、今だと手元の1,000万円で1,000万円分の価値のあるものを購入できますが、30年後には手元の1,000万円で買えるのは、今の価値で言うと、550万円の価値のものしか買えないという意味です。

主に、デフレ経済を経験してきた若い世代には、インフレの脅威がピンと来ないかもしれませんが、将来的に、自分のお金の価値を減らしたくなければ、インフレ対策は必須と言えます。

リタイア後の資産運用で重要なこと

リタイア後に資産運用で最も重要なことは資金を減らさないことです。

ただし、FIRE達成で早期リタイアし、もし資金が減ってしまったら再度働いてもよい、という人がいればその限りではありません。

現在のような、インフレがなく、物の価格が安定した時代であれば、手元資金を減らすようなことがない限りは、自身が想定したような思い通りの生活を送ることができるでしょう。

そのため、銀行預金にお金を預けるという方法によって、減らさないという目的は達成できます。

そうすれば、株式投資に失敗して資産が大きく減ってしまったり、という危険は回避できます。

ただし、銀行預金には、預けておくという機能しかなく、殖えることもわずかしかありませんので、その点は認識しておきましょう。

あくまで、銀行預金は、殖やすためのものではなく、預けておくだけのものです。

なお、タンス預金はおすすめしません。

タンス預金は、泥棒や家事に合ってしまうと、最悪なくなってしまいます。

そのため、リターンは皆無でリスクはある、というタンス預金はおすすめできません。

銀行預金で大丈夫かどうか?

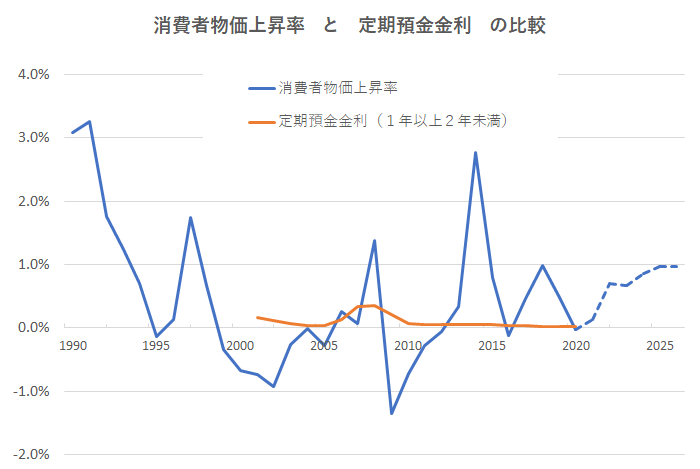

では、減らないように、銀行の定期預金に預けておいて大丈夫かどうか検証してみます。

これは、消費者物価上昇率と定期預金の金利のグラフです。

【データ元】

消費者物価上昇率 : IMF World Economic Outlook Database, April 2021

定期預金金利 : 日本銀行 金融経済統計月報

ご存じの通り、現在の銀行の預金金利は、定期金利でもキャンペーンの適用などがなければ、0.1%にも満たない水準で、預けていても殖えることはありません。

しかし、2000年前後のデフレ期なら、物価は低下していましたので、銀行に預けているだけでも物の価値が低下し、有利な資産運用と言えたかもしれません。

ただ、今後、物価の上昇が続いていく場合、それに追随して定期預金の金利が上がらない限りは、インフレによって、資産の目減りが生じてしまいます。

実際に、IMF(国際通貨基金)はグラフにある点線のように、2020年以降、日本の物価は上昇傾向になると予測しています。

そのために、インフレ対策として賢く資産運用する必要があります。

インフレ対策のための資産運用の考え方

以上のように、インフレによる資産の目減りを防ぐためには、物価の上昇に負けないように資産運用をして、自分の資産を殖やしていく必要があります。

ただ、これまでに資産運用の経験がない人がいきなり株式などに手を出すのは危険です。

まずは、投資における重要な考え方についてお伝えします。

過度なリスクを取らず、今ある資金をもう少し効率的に殖やすために、重要な考え方は、 長期投資 と 分散投資 です。

分散投資とは資金をいろいろな資産に分けて投資することです。

株だけでなく、債券や不動産にも一定割合投資することで、リスクをコントロールしながらリターンが期待できます。

また、日本国内だけでなく、海外の資産にも投資しましょう。

また、分散投資したものをある程度長期に保有しましょう。

値動きに一喜一憂していると、何のための資産運用かわかりません。

ある程度、腰を据えて、最低でも5年以上先を見越して資金をじっくり運用する姿勢が、資産運用において重要です。

このようにして、ポートフォリオとも呼ばれる分散投資による金融商品の組み合わせを長期にわたって保有することで、インフレ対策としての賢い資産運用ができます。

コメント