老後の収入における大きな柱は年金です。

そのため、FIREを目指すために、年金としていくらもらえるのか?をしっかり理解しておく必要があります。

簡単に説明すると

会社員の場合、65歳以降、年金として、年間約200万円が一生涯支払われます。

この金額を考慮して、老後資産やFIREを目指す上で必要な金融資産を考えましょう。

ただし、今の若い世代が、この年金の受給開始時期や受け取り額を前提に老後の資産設計を考えて良いかどうかは、非常に悩ましいところです。

年金制度の基礎知識

老後の収入の柱は年金です。

ただし、会社員をしていた人と、自営業の人とでは、大きな金額の開きがあります。

とはいえ、どちらの人も年金が頼りになることは間違いありません。

年金制度は、非常にわかりにくくなっていて、社会保険事務所の担当者や社会保険労務士でもすぐに回答できないこともたくさんあります。

そのため、まずは基本的な部分から解説していきます。

年金には、①老齢年金、②障害年金、③遺族年金の3つの種類があります。

年金といえば、年を取ってから受け取る老齢年金を思い浮かべる人が多いでしょう。

ここで障害年金と遺族年金についても説明しておきます。

障害年金とは、病気や事故で一定の障害状態になった時に支払われる年金です。

20歳の人が事故などで障害者1級と認定されたら、一生涯にわたって障害年金が支給されます。

遺族年金とは、年金受給者もしくは年金を将来もらべく年金保険料を支払っていた人が亡くなった時に、遺族に支給される年金です。

夫婦で年金を受け取っていた夫が亡くなった時に、妻がその一部を受け取れます。

年金の種類(国民年金と厚生年金)

年金には、国民全員が加入して支給対象となる国民年金(基礎年金)と、会社員が加入する厚生年金があります。

その他にも、公務員が加入する共済年金もありますが、給付内容は厚生年金に似ています。

一般的には、自営業者よりも会社員のほうが年金額が多くなります。

それは、自営業者や無職の人は国民年金のみで、会社員は国民年金に加えて厚生年金も受け取ることができるからです。

受け取れる年金額

国民年金

国民年金は、原則20歳から60歳までの全期間満額の保険料を支払うと、月6.4万円(年間76.8万円)の年金を一生涯受け取ることができます。

参考元:三井住友銀行ホームページ

夫婦二人だと、月に13万円ほど受け取れます。

それだけだと生活に十分な金額とは言い難いですが、老後資金を準備したうえでのプラスαなら心強い金額ですね。

厚生年金

厚生年金は、厚生年金保険料を支払った期間とその期間に納めた保険料の金額によって、受け取れる金額が変わります。

給料が高くて、長い間勤めた人は、より多く受け取ることができる仕組みになっています。

一般的な厚生年金の受給額について見てみましょう。

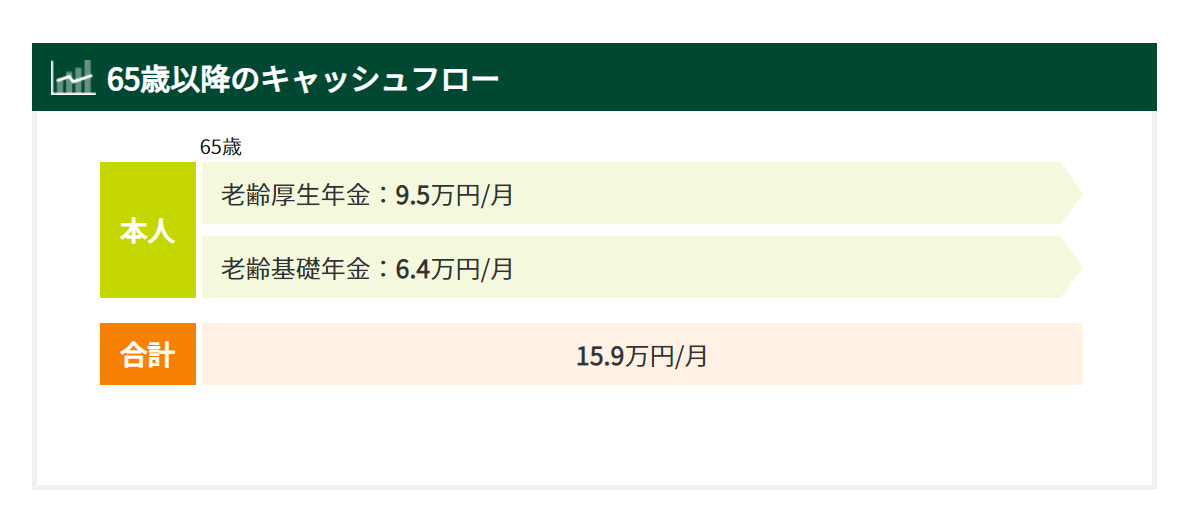

例.現在の年齢30歳で年収400万円。22歳から就業開始し、60歳まで働く場合

基礎年金として、前述の通り、月6.4万円(年間76.8万円)に加えて、厚生年金として月9.5万円(年間114.0万円)受け取ることができます。

つまり、65歳以降に受け取れる年金は、合計で月15.9万円(年間190.8万円)となり、この金額が一生涯支払われます。

ただし、年金の受け取り開始は、現状、男性で昭和36年4月2日以降、女性で昭和41年4月2日以降に生まれた人は、一律65歳となっていますが、今後変更があるかもしれません。

これからすぐに年金受け取り開始を迎える世代は、年金収入をあてにすることができると思いますが、今の若い世代が、この年金の受給開始時期や受け取り額を前提に老後の資産設計を考えて良いかどうかは、非常に悩ましいところだと思います。

障害年金

障害年金に関しては、国民年金から生涯基礎年金、厚生年金から障害厚生年金を受け取ることができます。

しかし、老齢年金と支給額はほとんど変わらず、両方を受け取ることができません。

遺族年金

年金に対しては、働いている間はせっせと保険料を支払って、老後にそのお金を受け取る、というイメージを持っている人が多いと思います。

しかし、保険料を払い続けたにも関わらず、年金の受給権が発生する前に亡くなってしまうケースもあります。

この場合は、保険料の払い損になることはなく、残された遺族が遺族年金という形で受け取ることができます。

遺族年金に関しては、老後の離婚のデメリットに関わってきますが、FIREを目指す上で、重要なものではありませんので、この場では割愛します。

また機会があれば詳細を記載します。

コメント