この記事を読んで欲しい人

- 保険のリーズ案件に取り組むべきか迷っている人

- 保険営業のための見込み客を発見したい人

- 保険代理店業界の集客方法に関心がある人

この記事で得られること

- 保険リーズ(買取型・折半型)の仕組みがわかる

- 保険リーズ(買取型・折半型)のデメリットがわかる

- 保険リーズ案件に取り組むべきか判断できる知識が身につく

【PR】

保険代理店の業界にはリーズ案件と呼ばれる集客の方法があります。

リーズとは保険代理店が顧客基盤を持つ会社から保険に関心のある見込み客を連携してもらい報酬を支払うビジネスのことです。

報酬の支払い方によって買取型のリーズと折半型のリーズの2パターンがあります。

保険代理店や保険募集人にとって見込み顧客の発見は非常に労力がかかります。

また、保険成約によって保険会社から受け取る手数料率は非常に高いこともあって、保険成約につながる見込み客は高額なお金を支払ってでも欲しい情報です。

そのために、リーズは保険業界において広く普及しています。

リーズ案件に積極している保険代理店では、保険募集人を採用する際に

案件は会社が見つけてくるので見込客に困ることはありません

という言葉を売り文句にしているところもあると聞きます。

しかしながら、買取型リーズ・折半型リーズともにメリット・デメリットがあります。

保険業界の中には、保険募集人のリーズ購入をおすすめしない!と言う人も少なからずいます。

この記事では、そんな保険のリーズ案件について詳しく解説していきます。

保険のリーズとは

買取型リーズとは

買取型リーズは、先に費用を支払って見込み客の案件をもらう形式です。

費用は、1件あたり3万円~10万円で、リーズ業者が保険代理店や保険営業に販売します。

リーズを購入した保険代理店や保険営業は、リーズの購入額を上回る手数料が見込める保険商品を販売することで利益が残ります。

折半型リーズとは

折半型リーズは、リーズの購入費用をかからずに、成約した保険契約の手数料をリーズ業者と折半する共同募集の形式のリーズのことです。

リーズのメリット・デメリット

リーズのメリット

買取型リーズも、折半型リーズも自分たちだけでは探し出せない見込み顧客を獲得できるということが最大のメリットです。

リーズ案件では、1ヶ月に「10件」「20件」というように件数を決めて契約します。

これによって、毎月決まった案件に計画的にアプローチすることができます。

そのため、保険営業の

・確定したアポイントがほしい

・必要な量だけほしい

・必要なタイミングでほしい

というニーズも叶えてくれます。

新規開拓では、見込み客とのアポの日時や場所の調整などの事務作業は労力がかかります。

しかし、リーズ案件では、リーズ業者によって、あなたが連携している空いているスケジュールに、自動で確定したアポがどんどん埋まっていきます。

スケジュールを連携しているので、事前に都合の悪い日時を入力しておけば、その時間帯のアポイントは避けることができます。

また、事前にアポ相手の生年月日・性別・家族構成・保険に対する意向などがわかるため、商談の準備もしやすいです。

このように、保険営業にとってメリットの大きいリーズですが、次のようなデメリットもあります。

リーズのデメリット

買取型リーズ、折半型リーズにも共通のデメリットが、リーズでは見込み客を選ぶことができないということです。

保険商品の販売においては、お客様の

- 保険加入への意向

- 属性(年収や保有金融資産)

- 職業

- 健康状態

などによって、保険の成約率や販売できる保険商品、そこから得られる手数料などが大きく異なります。

そのため、保険営業において、見込み客の選別は非常に重要です。

しかし、リーズでは、さまざまなタイプの案件がランダムで紹介されるので、どんなお客様かは会ってみないとわからないことが多いです。

買取型リーズのデメリット

- 保険契約に至らなくても費用がかかる

- 保険相談でもらえるプレゼントが目当ての可能性がある

保険契約に至らなくても費用がかかる

買取型リーズでは、見込み客の紹介に対する対価として紹介元にお金を支払う必要があります。

金額は3万〜10万円が相場で非常に高額です。

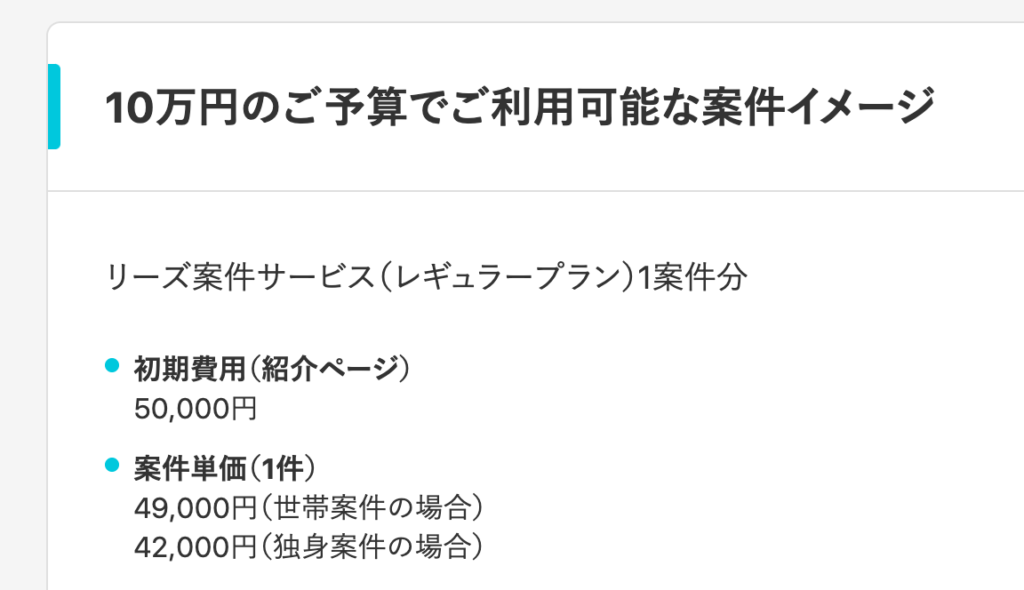

保険マンモスの例

紹介してもらったお客様が保険契約に至らなかった場合、売上(保険会社からの代理店手数料)はありません。

しかし、上記のような紹介料は払う必要があるため、費用だけがかかる持ち出しになってしまいます。

つまり、リーズ案件の保険の成約率によっては、出費が手数料を上回って、マイナスになる可能性があります。

例えば、1件3万円のリーズを15件購入すると3万円×15万円=45万円が必要になります。

そうすると、手数料収入として45万円を稼がないと利益が出ません。

毎月これだけの金額を払い続けた結果、お給料がマイナスになり、会社から借金をすることになってしまった保険営業もいるそうです。

保険相談でもらえるプレゼントが目当ての可能性がある

見込み顧客を集めているリーズ業者の中には、保険相談者へプレゼントを行なっている会社があります。

2017年の保険業法の改正によって、商品券などの換金性の高いプレゼントは特別利益の提供(保険業法300条)に抵触するとされてできなくなりました。

しかし、面談者へのお肉や米などのプレゼントは根強く残っています。

プレゼントの例)

このようなリーズ業者の見込み客の中には、プレゼント目当てで保険にまったく興味がない人も含まれています。

もし、そのような人がいれば、費用はかかるにもかかわらず、保険契約には至らないので、丸損になってしまいます。

買取型リーズを利用する場合には、送客元のリーズ業者がどのように見込み客を集めているか把握する必要があります。

折半型リーズのデメリット

- 頑張って保険を販売しても売上は折半になってしまう

- 保険販売において送客元の保険代理店の制約を受けてしまう

頑張って保険を販売しても売上は折半になってしまう

保険営業はとても大変です。

お客様に納得してもらえる提案をして、人間的にもお客様から信頼してもらって、初めて保険契約に至ります。

その対価として、保険の募集人に保険会社から代理店手数料が支払われます。

しかし、折半型リーズでは、リーズ業者も保険代理店で、両方の会社で保険募集を行う共同募集という形式を取ります。

共同募集の場合、保険を販売時の保険会社から支払われる手数料は事前の契約に基づいた比率で折半されます。

そのため、単独募集と比べると手数料は少なくなります。

保険販売において送客元の保険代理店の制約を受けてしまう

折半型リーズの共同募集は2社の代理店による保険募集です。

そのため、お客様に提案できる保険は、基本的には、両方の代理店で扱える保険会社の商品に限られます。

Q.A代理店とB代理店の間に取扱うことができる保険会社に差があること自体は禁止されていない。

A. 金融庁の考え方

コメントの概要及びコメントに対する金融庁の考え方

取り扱うことのできる保険会社に差があることは禁止されていませんが、共同募集において取り扱うことのできるのは、両代理店に共通する商品のみです。

つまり、お客様にとって適切な商品があってもリーズ業者(送客元の代理店)が乗り合っていない保険会社の商品は、原則販売できません。

また、リーズ業者から特定の保険会社の商品を推奨して欲しいという要望があった場合、それに従う必要があります。

そのため、共同募集においては、最終的な保険募集を行う代理店の募集人はある程度、リーズ業者である保険代理店の制約を受けます。

そのような保険販売では、顧客第一のお客様にとって最適な提案をすることが難しく、保険代理店や保険募集人としての価値が発揮できるとは言い難いでしょう。

リーズ案件の面談までの流れ

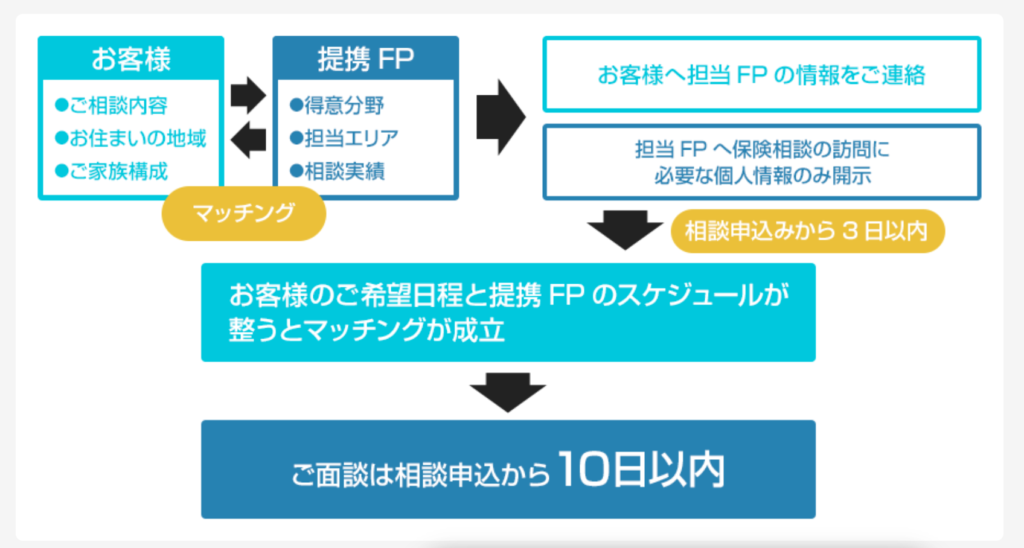

リーズ案件は、リーズ業者が見込み客を獲得するとその内容に応じて、提携している保険営業とのマッチングが行われます。

その後、リーズ業者と見込み客の間でアポイントの日程の調整が行われ、日程が決まると保険営業に連絡があります。

保険営業は、リーズ業者からもらったお客様の情報をもとに提案の準備をし、アポイント当日を迎えます。

アポイントの調整は、見込み客が保険相談を申し込んでから1週間前後の日で設定されるのが一般的です。

保険マンモスの例

リーズ会社一覧

折半型のリーズは、共同募集という保険代理店同士の取り組みになるので、保険募集人がリーズ案件を受けたい!となっても、会社同士の契約がなければ利用できません。

一方、買取型リーズは、保険募集人単独で利用することもできます。

そのため、見込み客がいなくて困っているという保険営業のために、買取型リーズの会社をいくつかご紹介します。

保険マンモス

保険マンモス株式会社は、保険のリーズ会社としてもっとも有名な会社です。

見込み客開拓が15年で約20万件、提携FPが1700名という長い歴史と実績があるだけに様々な見込み客の集客手段をもっていて、自分の得意な属性の見込み客に特化してアプローチすることも可能です。

Sales Principle[セールス・プリンシプル]保険セールスパーソンのスキルアップ応援サイト

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーはパワープランニング株式会社が運営するサービスです。

保険代理店向けサービス説明ページ|みんなの生命保険アドバイザー

マネーキャリア

マネーキャリアは株式会社Wizleapが運営するサービスです。

webメディアやインスタグラムなどを活用して、プレゼント目的の集客を行なっていないことが特徴です。

EIMA(エイマ)

EIMA(エイマ)は狙ったエリアやご近所の見込み客に特化していることが特徴です。

らぷら for business

運営会社は、NewHorizon合同会社です。

アポ面談に対する課金ではなく、見込み客にメッセージを送ることに対してお金がかかるモデルです。

らぷら for business | ハイクラスFP様向けの高成約率顧客に特化したリーズサービス

リーズに対する保険募集人の意見

Twitterの投稿からリーズに対する保険募集人の生の意見をまとめてみます。

リーズに肯定的な意見

過去のリーズについての評価ですが、肯定的な意見です。

こちらの投稿は、業界から去るくらいならリーズを活用してでも続けて欲しいという意見なので肯定的とまでは言い難そうです。

リーズに否定的な意見

リーズに対して否定的な意見は次のようなものをはじめ、Twitter上でたくさん見つけることができました。

リーズがプレゼントやサクラを使って見込み客を集めていて、その結果、保険に関心のない見込み客のアポイントを購入せざるを得ない状況に不満を感じられているようです。

また、リーズにばかり頼る保険営業に苦言を呈するような投稿もありました。

リーズ成功のポイント

保険の契約率

うまくリーズを活用するために意識すべき数字は契約率(成約率)です。

買取型のリーズでは、費用を負担してリーズを買っているので、契約率が低いとトータルで利益が出ません。

また、折半型のリーズの、リーズの提供元は契約率が高い会社や保険募集人に優先してリーズを提供するため、契約率が低いと徐々にもらえるリーズ案件は減っていきます。

リーズごとの攻略法を見つける

リーズの送客元はさまざまな方法で集客をしています。

そのため、リーズごとで、見込み客の保険に対する温度感やニーズ、属性は異なります。

それぞれのリーズに合ったアプローチ方法を見つけるために、まずは同じリーズで10件程度対応して、効果的なアプローチ方法を見つけましょう。

また、いろいろな種類のリーズを活用してみて、その中で自分っと相性の良いリーズを見つけることも重要です。

10件程度対応してみて、その後もその送客元からのリーズを続けるか判断しましょう。

【PR】リーズに頼らず見込み顧客を獲得する方法

このように、買取型にしろ、折半型にしろ、リーズでの集客はデメリットが存在します。

もし、リーズよりもっと効率的に見込み顧客を獲得したいなら お金の健康診断 for Business を使ってみてください。

お金の健康診断は、保険募集人とお客様の出会いを支援するマッチングプラットフォームです。

お金の健康診断に登録している個人のユーザーは年齢、年収、貯蓄額などの家計情報やお金の悩みを入力しています。

保険募集人はそういったユーザー情報を事前に見て、自分が得意な分野の悩みを持つ見込み顧客にアプローチできます。

そのため、買取型のリーズに比べて安価に見込み顧客のアポイントを獲得できる可能性が高いです。

また、共同募集ではありませんので、保険契約に至った場合には、単独募集として代理店手数料を受け取ることができます。

さらに、お金の健康診断では、事前に見込み顧客とチャットでやりとりができ、どのようなお客様か把握できた上でアポイントの日を迎えられます。

この点は、最低限の情報しか事前になく、お客様が当日アポイント先で会うまでどのような人かわかないリーズとの大きな違いです。

自分が得意とする分野で悩みがあり、チャットのやりとりで相性が良さそうと感じたお客様なら、成約率も高いはずです。

保険営業の成績アップを目指すなら お金の健康診断 for Business を利用してみましょう。

保険代理店の集客方法

参考まで、保険代理店の見込み客の集客方法について説明します。

保険代理店は、いろいろな方法で見込み顧客を集めています。

来店型ショップによる集客

日本でもっとも大きな保険代理店である ほけんの窓口 は数多くの店舗を構えています。

商業施設内をはじめ、路面店など各地に出店することで、お客様に来店してもらっています。

他に、来店型ショップを展開する保険代理店としては 保険見直し本舗 、保険クリニック 、イオンのほけん相談 などがあります。

このように店舗を出店するには、出店時に初期費用がかかり、地代家賃など固定費も常にかかり続けます。

そのため、財務基盤がしっかりしていて、かつ、お客様を惹きつけるブランド力がある保険代理店に限られます。

Webマーケティングによる集客

保険業界においてもデジタル化は進んでいます。

また、一般の人が保険の情報収集にインターネットを使うことも増えています。

そのため、Webマーケティングによって保険の見込み客を集める会社は増えています。

代表的な会社が上場企業であるアドバンスクリエイトです。

アドバンスクリエイトは 保険市場 を運営しており、サイト上で保険の資料請求や相談予約ができるようになっています。

また、サイト上でそのまま申し込めるWeb完結型の保険商品の販売も行なっています。

リーズ案件による集客

上場している保険代理店であるブロードマインドのIR資料を見ると次のような記載があります。

当社グループでは、他事業会社等との業務提携により見込み客を獲得する体制を構築しております。業務提携の形態として、テレマーケティング(保険募集代理店資格を持つ提携先との共同募集、及び見込み顧客リストを購入し当社架電によりアポイント化する手法に大別されます)の他、アポイント取得済みのデータ購入やマネーセミナーによる集客も行なっております。

また、当社グループ主催によるセミナー経由での獲得や、既存顧客からの紹介を受ける等、当社グループ単独で見込み客を獲得する場合もあります。

2021年3月期 有価証券報告書

決算説明資料でも次のようなスライドがあります。

このように、ブロードマインドは、自社での集客だけでなく、アポイント取得済みデータの購入(=買取型リーズ)や、保険代理店との共同募集(=折半型リーズ)による集客を行なっていて、それがブロードマインドの安定的な集客基盤になっています。

リーズ業者の集客方法

一方、保険の見込み客を保険代理店に送客しているリーズ業者は、次のような方法で集客しています。

- 顧客基盤に対するアウトバウンド

- 自社運営メディアでの集客

- セミナーやイベントの開催

- Webマーケティング

顧客基盤に対するアウトバウンド

ブロードマインドの決算資料にもあるように、多くの会員を抱えるクレジットカード会社などが、会員へのアウトバウンドコールによって、保険の見込み客の集客をしています。

例えば、大手カード会社の1つである三井住友カードです。

弊社では、テレマーケティングおよびほかの保険代理店との共同募集により、カード会員の方に対して、生命保険をご案内しています。

保険推奨販売方針|クレジットカードの三井住友VISAカード

クレジットカード会社以外にも、ニッセンなど顧客基盤を持つ通販会社(保険代理店はグループ会社の株式会社ニッセンライフ)などもあります。

自社運営メディアでの集客

保険募集と親和性のある子育て世代の人が集まるメディアなどで保険の見込み顧客を集め、保険代理店に送客している会社があります。

例えば、 株式会社カラダノート です。

主に妊娠育児層のママ向けのサービスを展開している企業に対して、ファミリーデータベースを活用したプロモーションの支援を行なっております。当社の保有しているパーソナルデータから、クライアント企業の希望する条件に合致するユーザーを抽出し、データ提供を行うことなどで収益を得ています。

(中略)

提携している企業の商材としましては、保険、食材宅配、幼児教育、住宅、宅配水をはじめとして複数扱っており、主に保険領域で売上の過半数を占めております。

有価証券報告書-第13期(令和2年8月1日-令和3年7月31日)

このように自社で運営するサービスから保険代理店へ見込み客を紹介する会社があります。

セミナーやイベントの開催

セミナーやイベントを開催して見込み顧客を集めて、保険代理店に見込み顧客を紹介する会社もあります。

例えば、セミナーの例として クラブツーリズムのライフプランセミナー があります。

また、イベントでは、親子・マタニティ撮影会とライフプラン相談会をセットに提供している ウェルスタイル などがあります。

Webマーケティング

買取型リーズ

買取型のリーズをWebマーケティングを活用して集客している会社としては 保険マンモス が有名です。

また、それ以外にも 保険コネクト や みんなの生命保険アドバイザー といったサービスがあります。

また株式会社ニッセンライフも FPナビ というWebサイトを使って集客をして共同募集を行っています。

折半型リーズ(共同募集)

前述のアドバンスクリエイトは、自社で店舗展開をしたり、オンラインで保険の募集を行っていますが、全国の保険代理店と共同募集の形式での保険募集も行なっています。

参考ページ:https://www.hokende.com/consultation/shops

株式会社400F CGO

京都大学卒業後、2007年トヨタFS証券入社。

2012年エイチームへ入社、金融メディア事業立ち上げ。

2019年エイチームフィナジー代表取締役社長に就任。

2022年5月より現職。

個人理念は『お金の不安が意思決定の制約にならない世界を創る』。

趣味はボディメイク。

コメント